Czego uczy dekada Ankiety Makroekonomicznej NBP? [Marcin ZARZECKI]

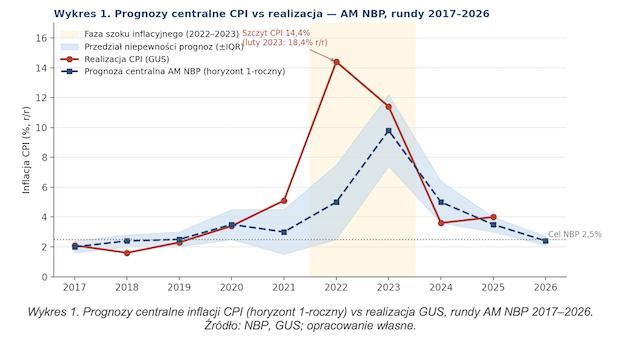

Ankieta Makroekonomiczna NBP — kwartalne badanie probabilistyczne wśród ok. 24 profesjonalnych prognostów — przeszła w latach 2017–2026 najtrudniejszy test w swojej historii – analizuje Marcin ZARZECKI, członek Rady Polityki Pieniężnej. Po fazie stabilizacji, w której błąd prognoz inflacji nie przekraczał 0,5 pkt proc., nastąpił szok 2021–2023: szczyt CPI 18,4% r/r w lutym 2023 r. nie mieścił się w żadnym scenariuszu ankietowym sprzed roku.

.Wskaźnik RMSE prognoz jednorocznych wzrósł z 0,42 pkt proc. (2017–2018) do 4,10 pkt proc. (2021–2022) — niemal dziesięciokrotnie. Eksperci spójnie niedoszacowywali inflacji (bias do −6,3 pkt proc. w II kwartale 2022 r.), zarazem niedoszacowując skali zacieśniania polityki pieniężnej: mediana prognoz stopy referencyjnej na koniec 2022 r. w rundzie grudniowej 2021 r. wynosiła 2,5–3,0%, podczas gdy realizacja sięgnęła 6,75%. To jeden z największych błędów dla stopy procentowej w historii europejskich badań SPF.

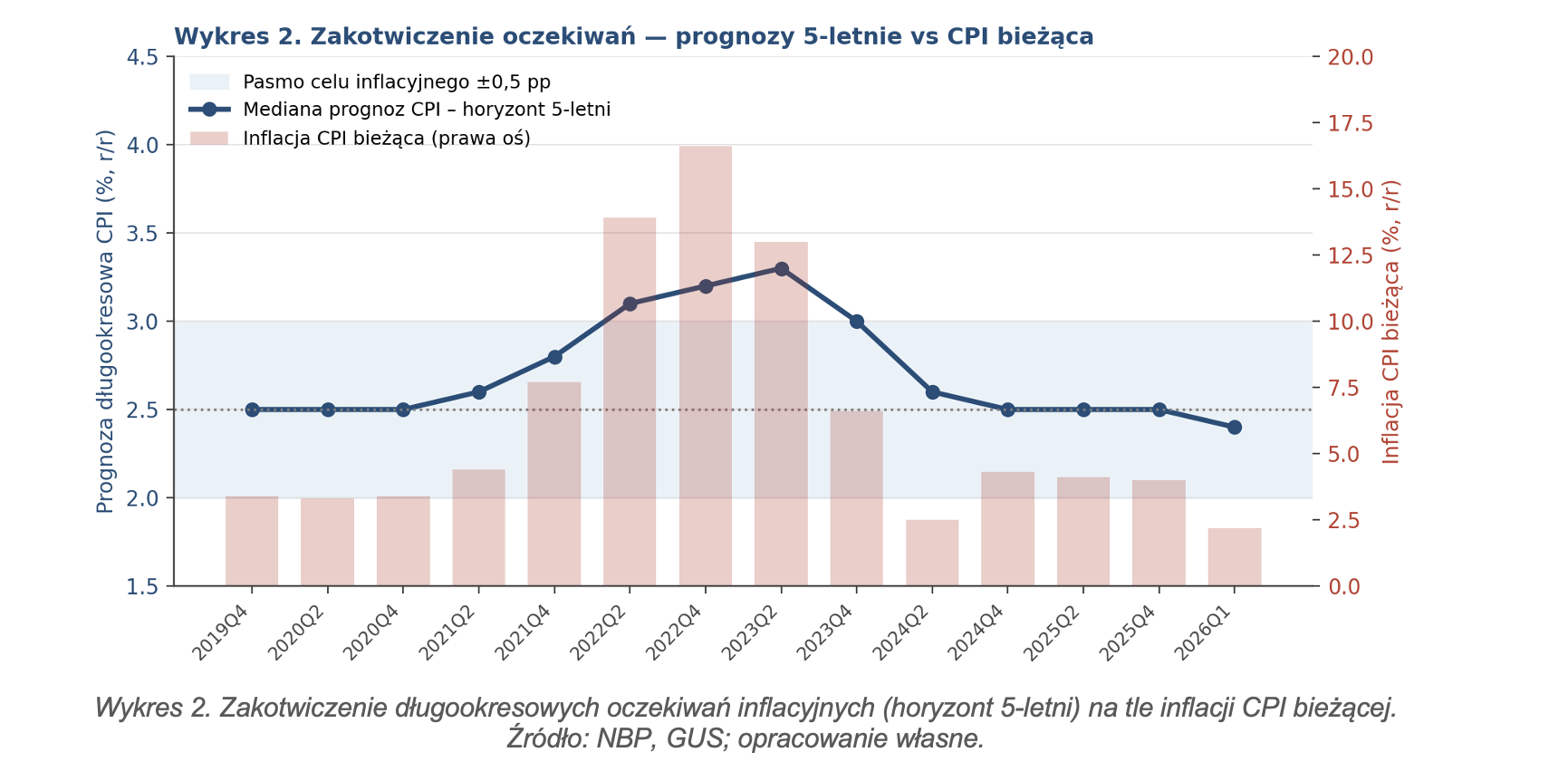

A jednak to właśnie ten epizod ujawnia najmocniejszy atut polskiej polityki pieniężnej. Pomimo dwucyfrowej inflacji bieżącej długookresowe (5-letnie) prognozy CPI nigdy trwale nie odeszły od celu NBP — oscylowały w paśmie 2,5–3,2%, by w rundzie marcowej 2026 r. powrócić do 2,4%. Oczekiwania pozostały zakotwiczone. Jest to empiryczny dowód nienaruszonej wiarygodności instytucjonalnej banku centralnego — wartości, której nie wycenia się w punktach bazowych, lecz która stanowi fundament każdej obniżki stóp.

.Porównanie z Survey of Professional Forecasters Europejskiego Banku Centralnego pokazuje, że skala przejściowego odchylenia długookresowych oczekiwań od celu w Polsce była zbliżona do średnioeuropejskiej, lecz tempo powrotu do równowagi — szybsze. W regionie Europy Środkowo-Wschodniej Polska wyprzedza Czechy i Węgry, co potwierdza marcowy Raport o Inflacji NBP 2026. Mechanizm jest klasyczny: im wyższa wiarygodność komunikacji banku centralnego, tym mniej kosztowna dezinflacja w kategoriach utraty wzrostu i zatrudnienia.

Runda marcowa 2026 przynosi rozstęp międzykwartylowy 0,6 pkt proc. — historyczne minimum — oraz prognozę centralną CPI 2,2–2,5%. Decyzja Rady Polityki Pieniężnej o obniżce stopy referencyjnej do 3,75% jest w pełni zgodna z konsensusem ankietowym, a ścieżka dalszej normalizacji (ok. 3,5% na koniec 2026 r.) wpisuje się w implikacje reguły Taylora. Dla obserwatora gospodarki oznacza to stabilizację oczekiwań w wielu wymiarach jednocześnie: kurs EUR/PLN prognozowany w AM NBP z odchyleniem rzadko przekraczającym 15 groszy oscyluje w paśmie 4,15–4,25, prognozy bezrobocia (5,2–5,5%) i nominalnej dynamiki wynagrodzeń (5,5–6,0%) układają się w pierwszą od trzech lat spójną mapę normalizacji.

.Wniosek metodologiczny brzmi pokornie: prognozowanie szoków pozostaje trudne, a systematyczne niedoszacowanie inflacji w fazie wzrostu sugeruje nadmierne poleganie ekspertów na heurystyce „kotwicy przy celu” i na sygnalizacji forward guidance. Wniosek instytucjonalny — przeciwnie — jest budujący: zakotwiczone oczekiwania, zawężający się konsensus i zbieżność decyzji RPP z prognozami profesjonalistów składają się na obraz polityki pieniężnej, która wychodzi z najtrudniejszej dekady silniejsza, niż w nią weszła.

Marcin Zarzecki