Suwerenność płatnicza. Geopolityka alternatywnych systemów płatniczych

Marcin ZARZECKI

Georg Simmel pisząc na początku XX wieku swoją Philosophie des Geldes, traktował pieniądz przede wszystkim jako depersonalizację wymiany, nader abstrakcyjne medium, które uwalnia ludzi od ograniczeń bezpośredniej relacji barteru. Dziś, gdy znakomita większość europejskich płatności kartowych przetwarza infrastruktura kontrolowana przez dwie globalne korporacje — Visa i Mastercard — Simmlowska diagnoza nabiera zupełnie nowego sensu geopolitycznego. Nie chodzi już bowiem wyłącznie o jednostkową depersonalizację, lecz o narodową suwerenność – pisze Marcin ZARZECKI

.Visa i Mastercard kontrolują łącznie znamienitą wiekszość globalnego przetwarzania płatności kartowych poza Chinami. W roku fiskalnym 2024 Visa przetworzyła 233,8 mld transakcji w ponad 200 krajach, natomiast Mastercard — 204,5 mld transakcji w 210 krajach. Liczby te, przytoczone w raporcie 2025 McKinsey Global Payments Report: Competing Systems, Contested Outcomes, oznaczają, że praktycznie każde przeciągnięcie karty w europejskim sklepie, każda płatność zbliżeniowa w warszawskim tramwaju i każdy przelew internetowy w lizbońskiej księgarni generuje przepływ danych oraz opłat przez infrastrukturę z siedzibą w Foster City w Kalifornii lub w Purchase w stanie Nowy Jork.

Sytuacja ta rodzi pytanie fundamentalne dla teorii stosunków międzynarodowych, czy infrastruktura płatnicza jest dobrem publicznym, strategicznym zasobem narodowym, czy też prywatnym mechanizmem rynkowym? Przecież za każdym razem, gdy konsument w Krakowie, São Paulo czy Mumbaju dotyka terminalem swoją kartę, uczestniczy, dodajmy, że zazwyczaj nieświadomie, w podtrzymywaniu konkretnego porządku geopolitycznego. Historia współczesnych alternatyw dla zachodnich sieci płatniczych zaczyna się, co kluczowe, nie tyle od innowacji technologicznej, co od sankcji. Tak, dokładnie – sankcji.

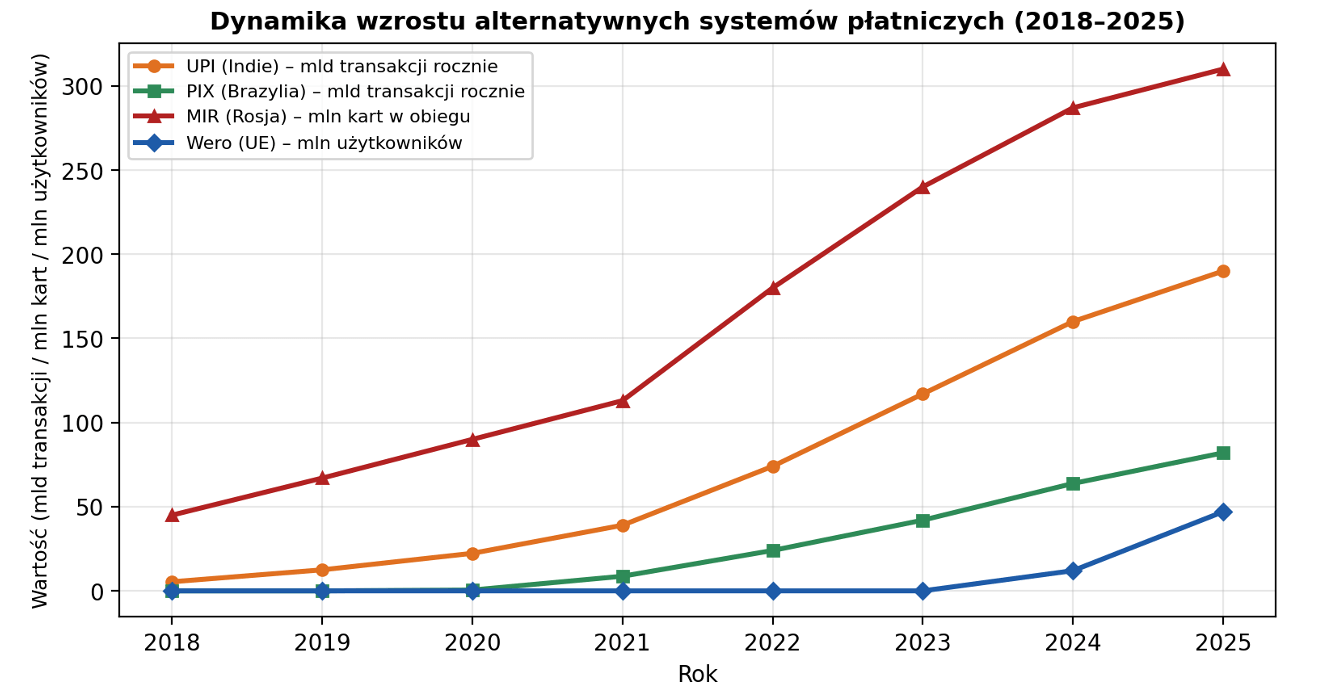

.Kiedy w 2014 roku Stany Zjednoczone i Unia Europejska nałożyły sankcje na Rosję po aneksji Krymu, kilka rosyjskich banków zostało odciętych od usług Visa i Mastercard. Bank Centralny Rosji zareagował powołaniem Krajowego Systemu Kart Płatniczych (NSPK) i stworzeniem marki MIR, tj. systemu kart, który miał zapewnić Rosjanom ciągłość płatności niezależnie od decyzji podejmowanych w Waszyngtonie. Pierwsze karty MIR weszły do obiegu w grudniu 2015 roku, a już do końca 2016 roku w obiegu znajdowało się 1,76 mln kart wyemitowanych przez 64 banki. Prawdziwy test przyszedł jednak dopiero w lutym 2022 roku.

Po pełnoskalowej inwazji Rosji na Ukrainę obie amerykańskie sieci zawiesiły operacje w Rosji, co jednocześnie zepchnęło cały rosyjski rynek płatniczy w ramiona systemu MIR. Na koniec pierwszego kwartału 2022 roku liczba kart MIR w obiegu przekroczyła 125 milionów, rosnąc o 10,3% w stosunku do poprzedniego kwartału. Przypadek MIR ilustruje mechanizm, który można by nazwać paradoksem sankcji płatniczych, tzn. broń ekonomiczna, która miała osłabić przeciwnika, staje się katalizatorem budowy infrastruktury autonomicznej i konkurencyjnej. Sankcje wymierzone w rosyjski NSPK w lutym 2024 roku przez Departament Skarbu USA nie powstrzymały rozwoju systemu a wręcz przeciwnie, uczyniły go symbolem oporu wobec zachodniego porządku finansowego. Jednocześnie pokazały kruchość uzależnienia od zagranicznych sieci płatniczych i stały się inspiracją dla innych krajów BRICS do przyspieszenia prac nad własnymi rozwiązaniami.

Chiny, realizując długofalową strategię autarkii, nigdy nie pozwoliły Visa i Mastercard na swobodne wejście na rynek krajowy. UnionPay, powołany w marcu 2002 roku pod auspicjami Ludowego Banku Chin, od początku pełnił funkcję jedynej krajowej platformy rozliczeniowej, integrującej system bankowy, w którym wcześniej poszczególne instytucje wydawały własne karty, Bank of China oferował „Kartę Wielkiego Muru”, a Industrial and Commercial Bank of China tzw. „Kartę Peonii”. Do 2021 roku UnionPay wyemitował na całym świecie ponad 7,5 mld kart, przewyższając pod względem wolumenu zarówno Visa, jak i Mastercard. Sieć jest akceptowana w ponad 180 krajach, choć gros transakcji pozostaje skoncentrowany na rynku chińskim.

.Z kolei Indie obrały inną drogę, i z perspektywy socjologii pieniądza być może bardziej rewolucyjną. Unified Payments Interface (UPI), uruchomiony w 2016 roku przez National Payments Corporation of India, nie jest systemem kartowym, lecz platformą natychmiastowych przelewów międzybankowych opartą na identyfikatorze telefonu komórkowego. Jak wynika z danych przytaczanych przez serwis Finucation w artykule Everything You Need to Know About UPI, Pix, UnionPay, and Mir, pod koniec 2023 roku UPI rutynowo przetwarzał 7–8 mld transakcji miesięcznie. System uczynił płatności cyfrowe dostępnymi dla setek milionów Hindusów, którzy nigdy nie posiadali karty kredytowej, realizując tym samym to, co ekonomiści rozwoju nazywają leapfrogging, czyli przeskoczenie całego etapu infrastruktury “plastikowej” na rzecz rozwiązania mobilnego.

Warto tu przywołać koncepcję Viviany Zelizer z jej przełomowego artykułu The Social Meaning of Money: Special Monies opublikowanego w „American Journal of Sociology” (1989). Zelizer argumentowała, że wbrew klasycznej interpretacji Simmla, Webera i Marksa pieniądz nie jest jednorodnym, bezosobowym medium, lecz podlega ciągłemu procesowi społecznego „znacznikowania” (earmarking), przez co różne rodzaje pieniędzy nabierają odmiennych społecznych sensów. System UPI doskonale ilustruje tę tezę. W Indiach płatność UPI niesie ze sobą konotacje demokratyzacji, inkluzji finansowej i technologicznej dumy narodowej, a przyznajmy, że to coś jakościowo odmiennego od transakcji kartą Visa, kojarzoną z zachodnim wzorcem konsumpcji aspiracyjnej.

Wykres 1. Dynamika wzrostu alternatywnych systemów płatniczych (2018–2025). Opracowanie własne na podstawie danych McKinsey, BCB, NPCI, NSPK, EPI.

.Żaden z nowych systemów płatniczych nie wzbudził jednak tak silnej reakcji geopolitycznej jak brazylijski PIX. Uruchomiony przez Banco Central do Brasil w listopadzie 2020 roku, PIX umożliwia natychmiastowe przelewy w walucie brazylijskiej 24 godziny na dobę, 7 dni w tygodniu, bez opłat dla osób fizycznych. Opłata dla firm wynosi zaledwie 0,33% wobec 1,13% dla kart debetowych i 2,34% dla kart kredytowych.

W lipcu 2024 roku PIX przetwarzał transakcje o wartości niemal 2,5 bln reali (ok. 450 mld dolarów) miesięcznie. System jest wykorzystywany przez 93% dorosłej populacji Brazylii, a 62% Brazylijczyków uznaje go za najczęściej stosowaną metodę płatności. Dane te są same w sobie zdumiewające, lecz prawdziwym przełomem jest wpływ PIX na eliminację gotówki. W 2019 roku 43% brazylijskiej populacji używało gotówki jako podstawowego środka płatniczego; w 2024 roku odsetek ten spadł do zaledwie 6%.

Ciekawe, że rząd brazylijski uruchomił kampanię medialną pod hasłem „O Pix é do Brasil” — „PIX jest Brazylii” — celowo łącząc system płatniczy z narracją o suwerenności narodowej. Z perspektywy socjologii pieniądza mamy tu do czynienia z fascynującym przypadkiem tego, co Zelizer nazwałaby „kwestionowanym pieniądzem” (contested money), tzn. PIX nie jest neutralnym narzędziem technicznym, lecz obiektem walki politycznej, symbolem suwerenności, elementem tożsamości narodowej. Dolar „koloryzuje się”, ujmując to w kategoriach Simmla, przybierając barwę geopolitycznej rywalizacji.

.Europa przez dekady akceptowała zależność od amerykańskiej infrastruktury płatniczej z pewną intelektualną nonszalancją dopóki sankcje nałożone na Rosję w 2022 roku nie unaoczniły, że ten sam mechanizm „odcięcia” mógłby teoretycznie zostać zastosowany wobec każdego. Prezes Europejskiego Banku Centralnego Christine Lagarde oświadczyła publicznie, że Europa potrzebuje własnego cyfrowego systemu płatności „pilnie”, ostrzegając, iż praktycznie wszystkie europejskie płatności kartowe i mobilne przepływają przez nieeuropejską infrastrukturę kontrolowaną przez Visa, Mastercard, PayPal lub Alipay.

Odpowiedzią stała się European Payments Initiative (EPI), konsorcjum 16 banków i procesorów płatniczych, w tym BNP Paribas, Deutsche Bank i Worldline, które w lipcu 2024 roku uruchomiło portfel cyfrowy Wero. System, zbudowany na bazie natychmiastowych przelewów SEPA, pozwala na wysyłanie pieniędzy za pomocą samego numeru telefonu (bez numeru IBAN, bez karty, bez pośrednika). Jak podaje „European Business Magazine” w artykule Europe’s $24 Trillion Breakup With Visa and Mastercard, Wero ma już ponad 47 mln zarejestrowanych użytkowników w Belgii, Francji i Niemczech, przetworzyło ponad 7,5 mld euro w przelewach i liczy ponad 1100 instytucji członkowskich. Płatności detaliczne ruszyły w Niemczech pod koniec 2025 roku — Lidl, Decathlon, Rossmann i Air Europa już akceptują Wero online.

Przełomem okazało się jednak porozumienie z 2 lutego 2026 roku, kiedy EPI podpisało memorandum o porozumieniu z sojuszem EuroPA, koalicją krajowych systemów płatniczych obejmującą włoski Bancomat (2,7 mld transakcji rocznie), hiszpański Bizum (ponad 30,6 mln użytkowników), portugalski MB WAY (ponad 70 mln transakcji miesięcznie) oraz nordycki Vipps MobilePay (12,5 mln użytkowników). Łącznie koalicja reprezentuje 130 mln użytkowników w 13 krajach. Centralny hub interoperacyjności ma zostać uruchomiony w 2026 roku, przelewy osobiste mają objąć wszystkie 13 krajów do tego samego roku, a płatności online i w sklepach do 2027.

Systemy, czyli MIR, UnionPay, UPI, PIX, zaczynają się ze sobą łączyć w ramach projektu, którego ambicja wykracza daleko poza zastąpienie plastikowych kart. BRICS Pay, zaprezentowany na szczycie w Kazaniu w 2024 roku, ma stać się zdecentralizowanym systemem komunikacji finansowej umożliwiającym transakcje transgraniczne w walutach lokalnych omijając zarówno Visa i Mastercard, jak i system SWIFT.

.Jak wynika z analizy Lowy Institute opublikowanej pod tytułem BRICS Pay as a Challenge to SWIFT Network, system opiera się na szyfrowaniu, rozproszonych węzłach konsensusu i wieloczynnikowej autentykacji, z przepustowością do 20 tys. komunikatów na sekundę. Ważne, nie wymaga obowiązkowych opłat transakcyjnych i jest rozwijany jako protokół open-source.

Blok BRICS, z nowymi członkami, w tym Egiptem, Iranem, Zjednoczonymi Emiratami Arabskimi, Etiopią i Indonezją, reprezentuje obecnie około 45% światowej populacji i 35% globalnego PKB. Infrastruktura techniczna obejmuje rosyjski SPFS (odpowiednik SWIFT-a z mniejszą przepustowością), chiński CIPS (Cross-Border Interbank Payment System), indyjski UPI, brazylijski PIX i południowoafrykański PayShap. Oczywiście dolar nadal odpowiada za około 60% globalnych rezerw walutowych i 88% transakcji na rynku forex, ale jednak BRICS Pay stanowi pierwszą systemową próbę budowy alternatywnej sieci rozliczeniowej nie jako uzupełnienia, lecz jako substytutu.

Spróbujmy zrozumieć, dlaczego alternatywy dla Visa i Mastercard nie są jedynie kwestią techniczno-ekonomiczną. Cóż, sięgnijmy po interpretacje socjologiczne. Geoffrey Ingham w swojej pracy The Nature of Money (2004) argumentował, że pieniądz jest przede wszystkim instytucją opartą na zaufaniu i strukturach władzy. Każdy system płatniczy jest zatem nie tyle narzędziem rozliczeniowym, ile siecią relacji zaufania między użytkownikiem a bankiem, bankiem a procesorem, procesorem a regulatorem, regulatorem a państwem. Zmiana systemu płatniczego oznacza przebudowę tej sieci a to proces głęboko społeczny, nie tylko techniczny.

Simmel w Philosophie des Geldes rozumiał wymianę pieniężną jako formę interakcji społecznej, taką transakcję, która poza relacją wymiany traci sens. W kontekście współczesnych systemów płatniczych oznacza to, że przewaga technologiczna nie wystarczy do wyparcia dominatora; potrzebne jest przeniesienie zaufania, przyzwyczajeń, narracji kulturowej. PIX odniósł sukces w Brazylii nie dlatego, że był technicznie doskonały, lecz dlatego, że zbiegł się w czasie z programem pomocy pandemicznej, który skłonił dziesiątki milionów ludzi do otwarcia kont bankowych a system zero-kontaktowy wydał się naturalnym przedłużeniem nowej cyfrowej tożsamości. UPI w Indiach zawdzięcza swoją pozycję nie tylko otwartemu API, lecz także programowi demonetyzacji premiera Modiego z 2016 roku, który wytworzył społeczny imperatyw przejścia na płatności cyfrowe.

Viviana Zelizer, choć pisała głównie o kulturowej „kolorystyce” pieniądza domowego w Stanach Zjednoczonych przełomu XIX i XX wieku, dostarczyła narzędzia teoretycznego bezcennego dla zrozumienia współczesnych systemów płatniczych. Jej koncepcja earmarking, czyli społecznego „znakowania” pieniędzy, nadającego im jakościowe dystynkcje mimo ich pozornej homogeniczności, znajduje dziś przełożenie na skalę globalną. PIX jest „pieniądzem brazylijskim” w sensie nie tylko walutowym, lecz kulturowym. MIR jest „pieniądzem rosyjskim” w sensie geopolitycznym. UPI jest „pieniądzem indyjskim” w sensie inkluzji społecznej. Każdy z tych systemów niesie ze sobą narrację, tożsamość, społeczny sens i to właśnie czyni je potężniejszymi konkurentami Visa i Mastercard, niż sugerowałyby same wskaźniki techniczne.

.Raport McKinsey z 2025 roku nosi podtytuł Competing Systems, Contested Outcomes — i trudno o celniejszą diagnozę. Świat płatności elektronicznych, przez dekady przypominający spokojny duopol, wchodzi w fazę systemowej rywalizacji, w której przyczyny makroekonomiczne (koszty transakcyjne, rentowność sektora), geostrategiczne (sankcje, kontrola infrastruktury krytycznej, de-dolaryzacja) i socjologiczne (zaufanie, tożsamość, inkluzja) splatają się w nierozerwalną całość.

Dla Europy i dla Polski lekcja jest klarowna, suwerenność płatnicza nie jest luksusem, lecz koniecznością strategiczną. W świecie, w którym sankcje mogą w ciągu jednego dnia odciąć kraj od globalnej infrastruktury rozliczeniowej, posiadanie własnego systemu nie jest przejawem protekcjonizmu lecz jest elementem bezpieczeństwa narodowego. Projekt Wero, choć wciąż we wczesnej fazie, jest europejską odpowiedzią na te wyzwania. Polska, jako członek strefy SEPA i jednocześnie kraj z rozwiniętym rynkiem płatności mobilnych (BLIK), ma szansę odegrać w tym procesie istotną rolę. Według danych Polskiego Standardu Płatności, operatora BLIK, opublikowanych 17 lutego 2026 roku, użytkownicy zrealizowali łącznie 2,9 miliarda transakcji o wartości 441,5 miliarda złotych – średnio osiem milionów operacji dziennie, czyli około 92 transakcje na sekundę. W jednym tylko roku 2025 Polacy wykonali ponad 40 procent wszystkich operacji zrealizowanych w całej pierwszej dekadzie istnienia systemu. Najsilniejszy był czwarty kwartał (785,7 miliona operacji, 121,7 miliarda złotych), odpowiadający za 27 procent rocznego wolumenu – efekt sezonu zakupowego. W rekordowym dniu 2025 roku użytkownicy wykonali niemal 13 milionów płatności. BLIK ma również wymiar geopolityczny, który nabrał szczególnej ostrości w latach 2024–2025.

W maju 2025 roku BLIK podpisał list intencyjny o przystąpieniu do sojuszu EuroPA, a w lutym 2026 roku EPI i EuroPA podpisały memorandum o współpracy. Transgraniczne przelewy P2P mają ruszyć w 2026 roku, płatności w e-commerce i punktach sprzedaży w 2027 roku. Pierwsze testowe przelewy międzynarodowe z Portugalii i Hiszpanii do Polski zostały już zrealizowane; w lutym 2026 roku BLIK umożliwił przelewy na telefon w euro z Hiszpanii do Polski. Ekspansja zagraniczna BLIK-a obejmuje również rynki Europy Środkowo-Wschodniej. Na Słowacji system działa w e-commerce dzięki współpracy z Tatra Banką i PayU. W Rumunii BLIK uzyskał autoryzację tamtejszego banku centralnego. Model budowany na Słowacji oparty na rozliczeniach w euro ma stanowić platformę replikowalną na całą strefę euro. Przyznajmy szczerze, jest to ambicja warta refleksji z perspektywy Immanuela Wallersteina i jego Światowego systemu (1974), gdy państwo półperyferyjne eksportuje innowację instytucjonalną do centrum, odwracając tradycyjny kierunek dyfuzji technologicznej. Nie zapomnijmy jednak o ważnej okoliczności – od roku 2019, za sumę 83,3 mln zł, Mastercard stał się siódmym udziałowcem PSP, operatora BLIK-a.

.Zapewne nadszedł czas, by podjąć działania w zakresie przywrócenia równowagi w architekturze globalnych finansów. A to zadanie, jak uczy nas socjologia pieniądza, wymaga nie tylko lepszych technologii, lecz przede wszystkim nowych narracji o tym, czym jest płatność w sensie suwerenności transakcyjnej, komu służy w sensie realizacji interesów geopolitycznych oraz kto nią włada w sensie nowych gospodarczych konfiguracji.