Oszczędności i inwestycje Polaków [Badania]

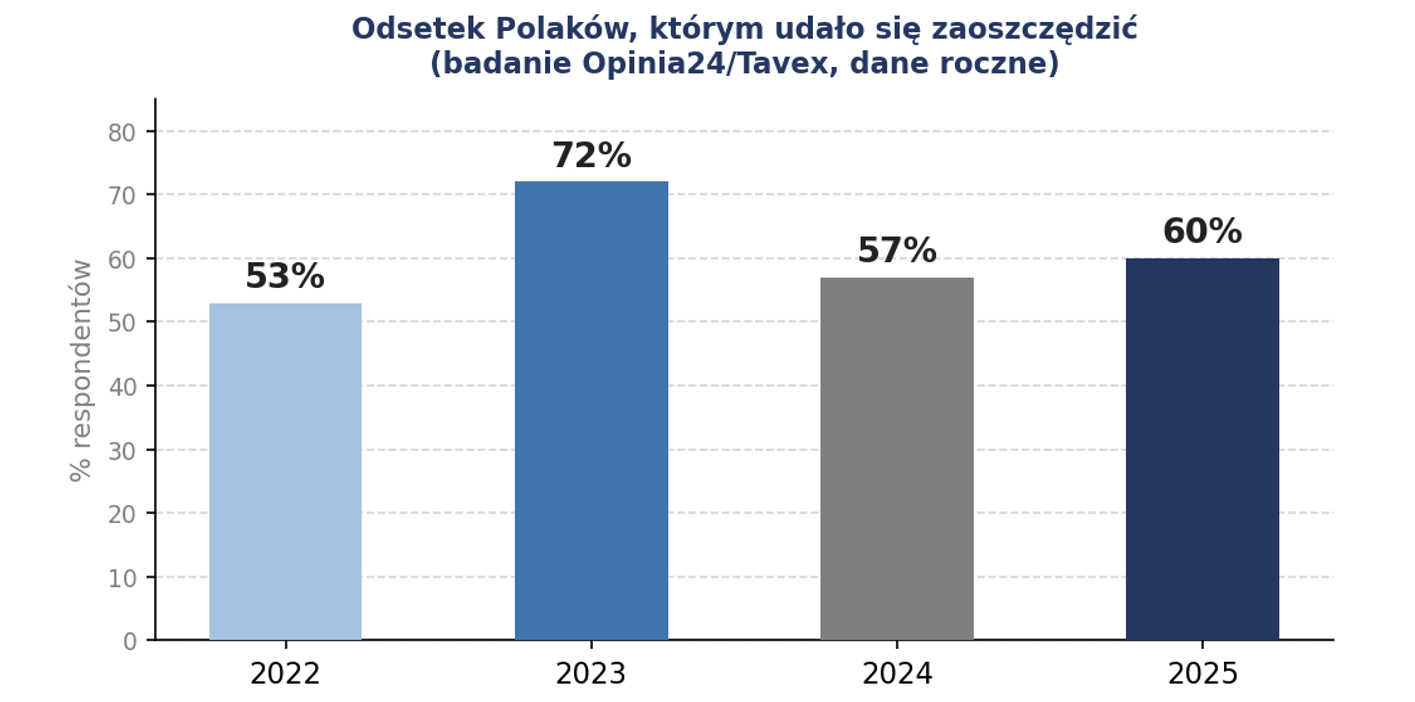

Po trudnym okresie wysokiej inflacji i gwałtownego wzrostu kosztów życia Polacy ponownie zaczęli odbudowywać swoje finansowe bezpieczeństwo. Badanie Opinia24 przeprowadzone na zlecenie Tavex pokazuje oszczędności i inwestycje Polaków: w 2025 roku 60% Polaków zdołało odłożyć jakiekolwiek środki – to wyraźny sygnał stabilizacji po wymagającym 2024 roku, kiedy zdolność oszczędzania była ograniczona (zaledwie 57%). Oznacza to przejście z trybu reaktywnego, skoncentrowanego na przetrwaniu kolejnych podwyżek, do podejścia strategicznego, nastawionego na długofalowe bezpieczeństwo.

Wykres 1. Odsetek Polaków, którym udało się zaoszczędzić (2022–2025). Źródło: badanie Opinia24/Tavex.

Uwaga analityczna: Silny wzrost wskaźnika oszczędzania w 2023 r. (72%) był częściowo artefaktem efektu bazy: rok 2022 był rokiem wyjątkowo wysokiej inflacji (szczyt CPI ~17–18%), gdy realna siła nabywcza dramatycznie spadała. Stabilizacja w 2025 r. na poziomie 60% – przy obniżającej się stopniowo inflacji – sugeruje powolne odbudowywanie skłonności do oszczędzania w gospodarstwach domowych.

Oszczędzanie a inwestowanie Polaków

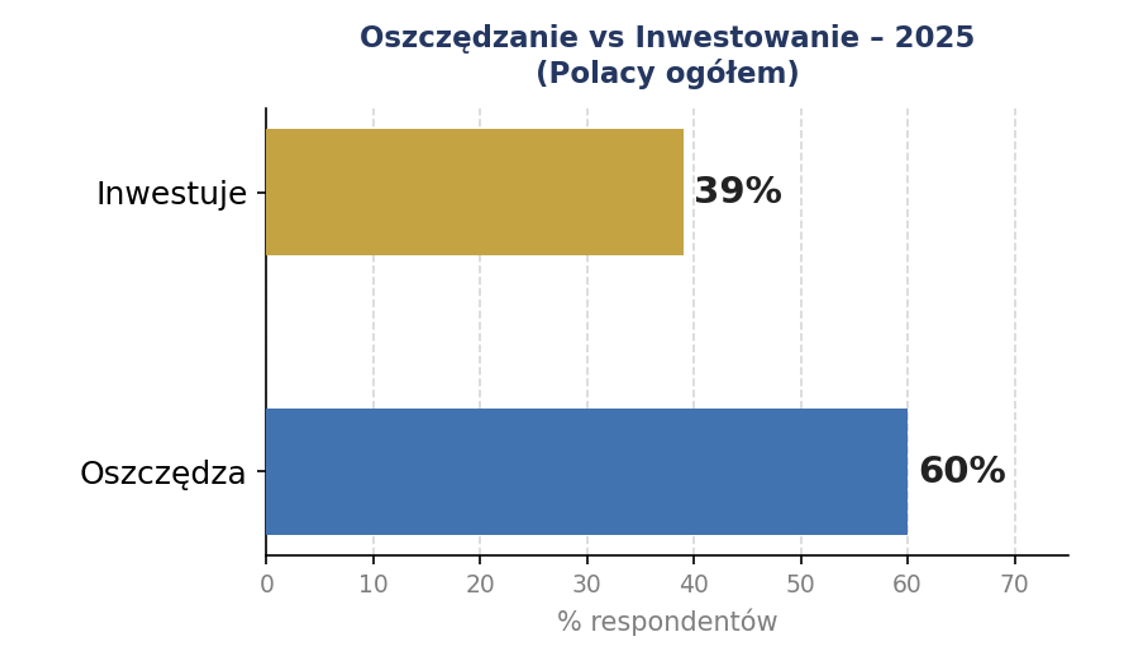

Badanie Tavex ujawnia strukturalną asymetrię: 60% Polaków oszczędza, ale tylko 39% inwestuje. Oznacza to, że ponad jedna trzecia oszczędzających zatrzymuje się na etapie gromadzenia kapitału, nie podejmując kolejnego kroku – jego pomnażania. W środowisku inflacji wyższej od oprocentowania lokat czy kont oszczędnościowych wiąże się to z realną erozją wartości zgromadzonych środków.

Wykres 2. Oszczędzanie a inwestowanie Polaków (2025). Źródło: Tavex/Opinia24.

Struktura demograficzna aktywności inwestycyjnej: Największą aktywność inwestycyjną wykazują osoby w wieku 40–49 lat, co sugeruje, że decyzja o inwestowaniu pojawia się najczęściej po osiągnięciu stabilizacji zawodowej i finansowej. Liderami odbudowy samego oszczędzania w 2025 r. są natomiast najmłodsi dorośli.

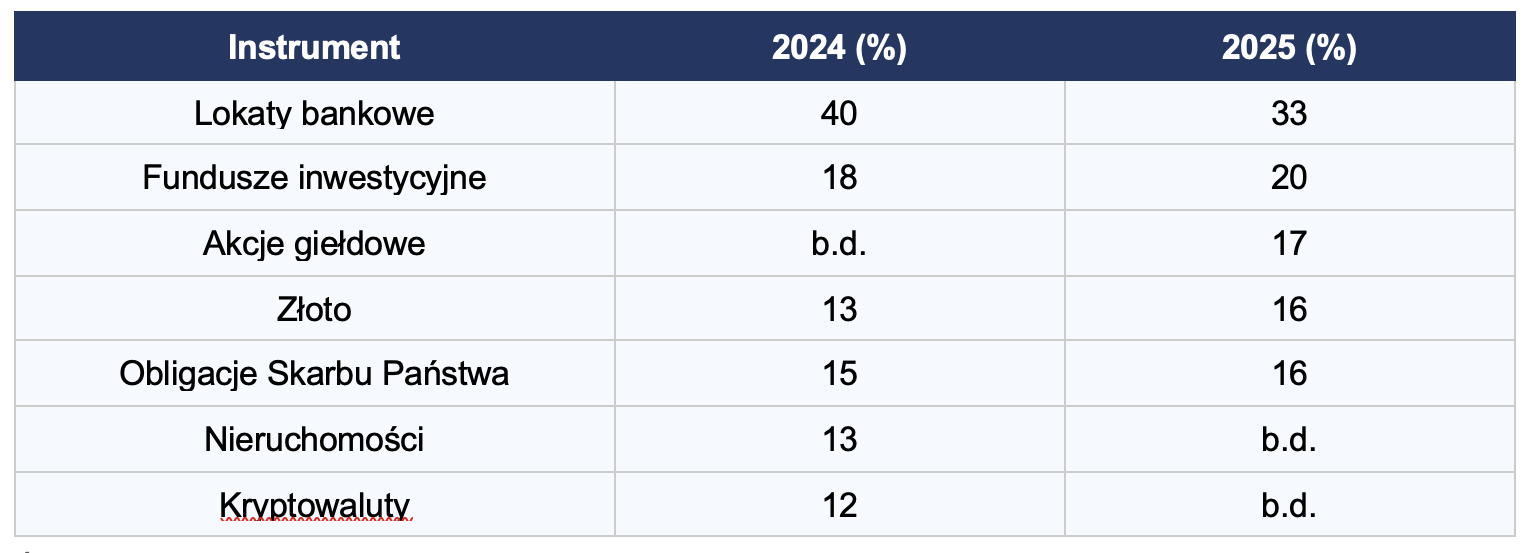

Inwestycje Polaków. Instrumenty inwestycyjne – 2024 vs 2025

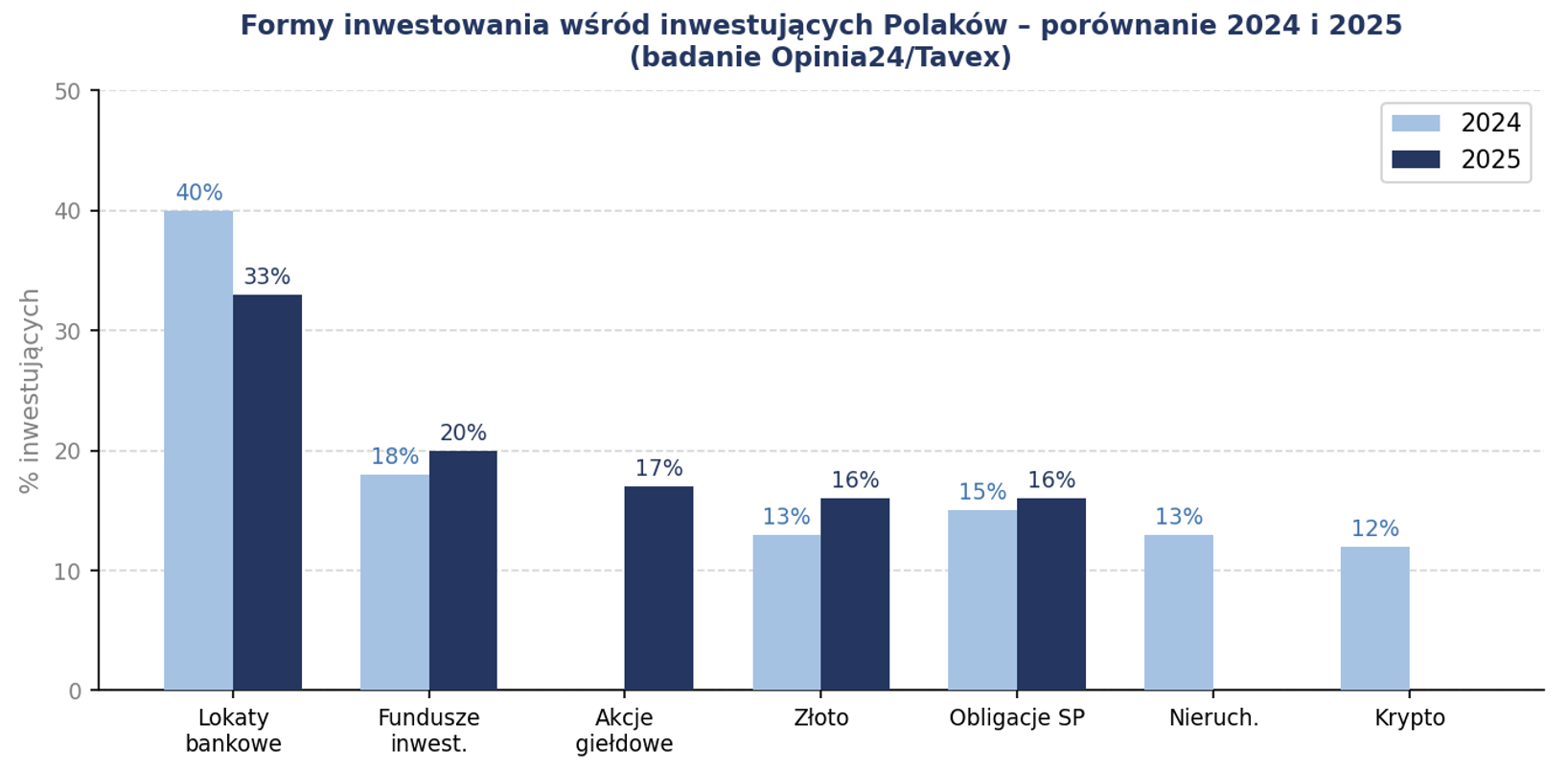

Wśród inwestujących Polaków (39%) dominują w 2025 r. lokaty bankowe (33%), na drugim miejscu plasują się fundusze inwestycyjne (20%), następnie akcje giełdowe (17%) oraz złoto i obligacje Skarbu Państwa (po 16%). W porównaniu z 2024 rokiem widoczne są zmiany: lokaty straciły udział (z 40% do 33%), natomiast złoto zyskało wyraźnie (z 13% do 16%), co koresponduje z silną hossą na rynku kruszcu w 2024–2025.

Wykres 3. Formy inwestowania wśród inwestujących Polaków – porównanie 2024 i 2025. Źródło: Tavex/Opinia24

Inwestycje Polaków – zestawienie szczegółowe (% inwestujących)

Źródło: Opinia24/Tavex. b.d. – brak danych lub brak w zestawieniu.

Paradoks percepcji – aspiracje a rzeczywiste decyzje

Jednym z najważniejszych wniosków badań Tavex jest luka między postrzeganą atrakcyjnością aktywów a faktycznym ich wyborem. Nieruchomości uważa za wartościową inwestycję 33% Polaków, podczas gdy faktycznie nabyło je jedynie 13%. Analogicznie: złoto docenia 25% respondentów, ale tylko 13% (2024) lub 16% (2025) faktycznie je posiada. Zjawisko to wskazuje na bariery wejścia (kapitałowe, informacyjne) oraz awersję do ryzyka.

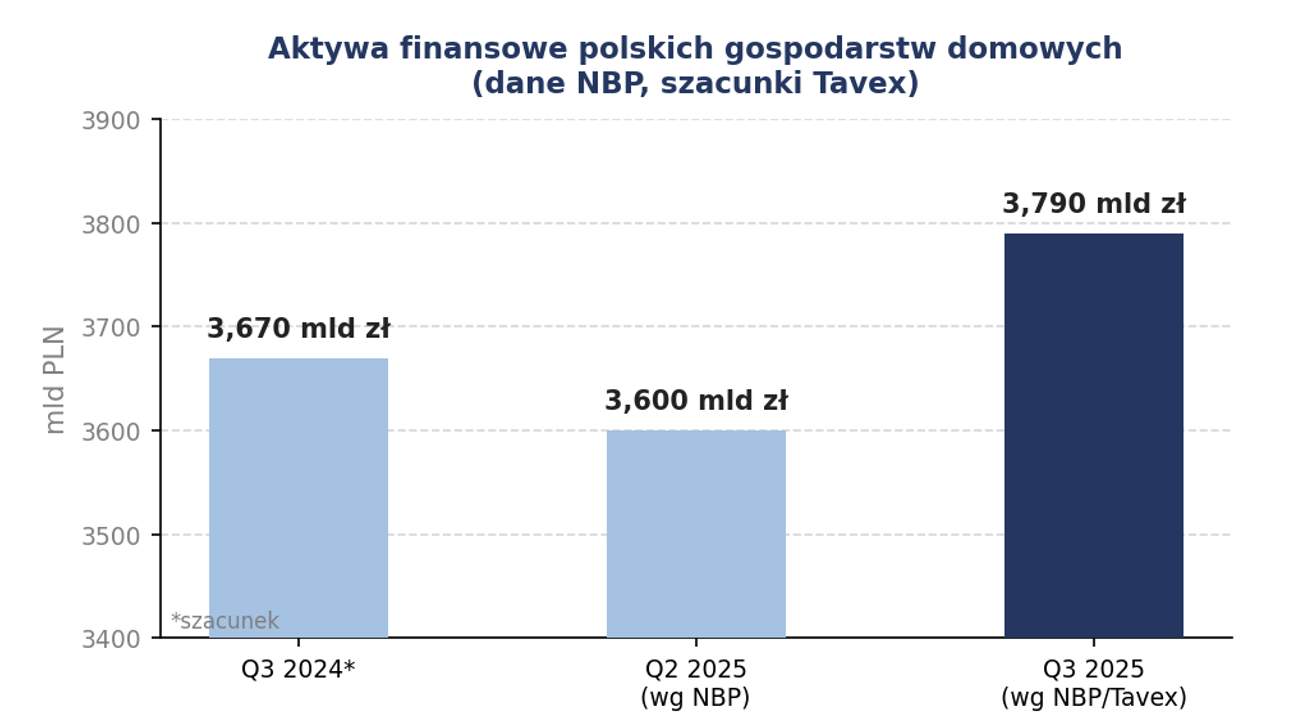

Aktywa finansowe gospodarstw domowych – tło makroekonomiczne

Dane NBP wskazują na rekordowy poziom aktywów finansowych polskich gospodarstw domowych. W III kwartale 2025 r. wyniosły one 3 790,1 mld zł – wzrost o 119,9 mld zł w ciągu kwartału. Dynamikę tę napędza wzrost depozytów bankowych, funduszy inwestycyjnych i emerytalnych oraz obligacji oszczędnościowych.

Wykres 4. Aktywa finansowe polskich gospodarstw domowych (mld PLN). Źródło: NBP, Tavex.

Interpretacja: Wzrost wartości aktywów przy jednoczesnej stagnacji odsetka inwestujących sugeruje koncentrację majątku. Rosnące oszczędności gotówkowe i depozytowe oznaczają, że nominalna wartość aktywów rośnie nawet przy pasywnym podejściu – dzięki wysokim stopom procentowym utrzymywanym przez RPP. Zmiana otoczenia monetarnego (potencjalne obniżki stóp) może w kolejnych kwartałach istotnie wpłynąć na alokację tych środków.

Nota metodologiczna i interpretacyjna

Realizacja badania: Opinia24 na zlecenie Tavex Sp. z o.o. Cykliczne badanie roczne (dane za rok kalendarzowy), metodologia CAWI/CAPI. Wyniki z publikacji z marca 2026 r., dane za rok 2025.

Ograniczenia: Tavex jest dealerem złota inwestycyjnego, co należy uwzględnić przy interpretacji akcentów dotyczących tego instrumentu. Badanie bazuje na deklaracjach respondentów, które mogą odbiegać od zachowań rzeczywistych (underreporting aktywów ryzykownych, overreporting skłonności do oszczędzania). Brak pełnych danych za rok 2025 dla części instrumentów utrudnia porównanie z 2024 r.

Punkt odniesienia: Dane NBP o aktywach finansowych (bilans sektora gospodarstw domowych) są obiektywnym benchmarkiem dla wyników deklaratywnych z badania Tavex. Obydwa źródła wskazują na zbieżny kierunek trendu: odbudowę potencjału oszczędnościowego w 2025 r.

Oszczędności i inwestycje Polaków. Wnioski kluczowe

Rok 2025 przyniósł wyraźną odbudowę zdolności oszczędzania Polaków (60% vs 57% w 2024 r.) po szoku inflacyjnym lat 2022–2024.

Przepaść oszczędzanie–inwestowanie (60% vs 39%) pozostaje strukturalna i wskazuje na dominację awersji do ryzyka oraz ograniczoną edukację finansową.

Lokaty bankowe dominują wśród instrumentów inwestycyjnych, ale ich udział spada (40% → 33%), co może odzwierciedlać oczekiwania na obniżki stóp procentowych.

Złoto zyskuje udział (13% → 16%) – trend korespondujący z historyczną hossą na rynku kruszcu w 2024–2025.

Rekordowe aktywa finansowe gospodarstw domowych (3 790 mld zł, Q3 2025) potwierdzają wzrost zasobów, ale ich alokacja pozostaje konserwatywna.

Dla polityki pieniężnej: dominacja depozytów bankowych i lokat wzmacnia kanał stopy procentowej – zmiana nastawienia RPP będzie miała bezpośrednie przełożenie na zachowania oszczędnościowe i inwestycyjne gospodarstw domowych.

Oprac. AJ