Iluzja konwergencji. Polska wobec euro w świetle doświadczeń europejskich

Marcin ZARZECKI

Badania opinii publicznej na temat integracji walutowej mają fundamentalną wadę metodologiczną – respondenci nie znają pytania, na które odpowiadają. Gdy ankieter pyta „czy Polska powinna przyjąć euro?”, respondent słyszy w istocie pytanie „czy ufasz politykom, że zrobią to dobrze?”. A odpowiedź na to pytanie w Polsce jest zawsze taka sama – zdecydowanie nie – pisze Marcin ZARZECKI

Polska debata o euro

.Dyskurs publiczny o przyjęciu wspólnej waluty europejskiej przypomina w Polsce przedziwną grę pozorów, w której obie strony sporu operują argumentami równie selektywnymi. Jako nowo nominowany członek Rady Polityki Pieniężnej obserwuję tę debatę z pewnym niepokojem. Nie dlatego, że mam już wykrystalizowane stanowisko za lub przeciw ale raczej dlatego, że polska debata publiczna wciąż nie dorasta do złożoności problemu.

To moje subiektywne zdanie bazujące na maniakalnym czytaniu efektów owych polemik i stosowanej argumentacji. Dyskutujemy o emocjach, gdy powinniśmy analizować mechanizmy dostosowawcze.

Badania CBOS z ostatnich lat pokazują trwałą przewagę sceptycyzmu wobec przyjęcia euro przy relatywnie niskim poparciu społecznym dla tego projektu. Liczby same w sobie są mniej fascynujące niż ich dynamika.

W 2008 roku, u progu kryzysu finansowego, poparcie dla wspólnej waluty osiągało w Polsce 52%. Spadło dramatycznie w latach 2010-2012, kiedy Grecy palili flagi niemieckie na ulicach Aten, a Wolfgang Schäuble dyktował warunki pomocy kolejnym krajom południa. Odbiło nieznacznie po 2015 roku, by ponownie spaść podczas pandemii, gdy okazało się, że strefa euro nie ma mechanizmów solidarnościowych na miarę takiego globalnego kryzysu zdrowotnego. Innymi słowy, polskie postawy wobec euro nie są efektem głębokich przekonań ideologicznych oraz eurosceptycznych, lecz reakcją na bieżącą koniunkturę. To nie Polacy są z natury sceptyczni wobec UE. Polacy obserwują problemy strefy euro i wyciągają z tego pragmatyczne wnioski. I trudno się im dziwić.

.Sądzę też, że badania opinii publicznej na temat integracji walutowej mają fundamentalną wadę metodologiczną – respondenci nie znają pytania, na które odpowiadają. Gdy ankieter pyta „czy Polska powinna przyjąć euro?”, respondent słyszy w istocie pytanie „czy ufasz politykom, że zrobią to dobrze?”. A odpowiedź na to pytanie w Polsce jest zawsze taka sama – zdecydowanie nie. Zaufanie Polaków do rządu i instytucji publicznych pozostaje relatywnie niskie na tle UE, co potwierdzają zarówno dane Eurobarometru, jak i krajowe badania CBOS. W tej sytuacji każdy projekt wymagający zaufania do kompetencji państwa jest z góry skazany na społeczny opór. To nie jest irracjonalność, to pamięć instytucjonalna społeczeństwa, które wielokrotnie zostało zawiedzione przez własne elity.

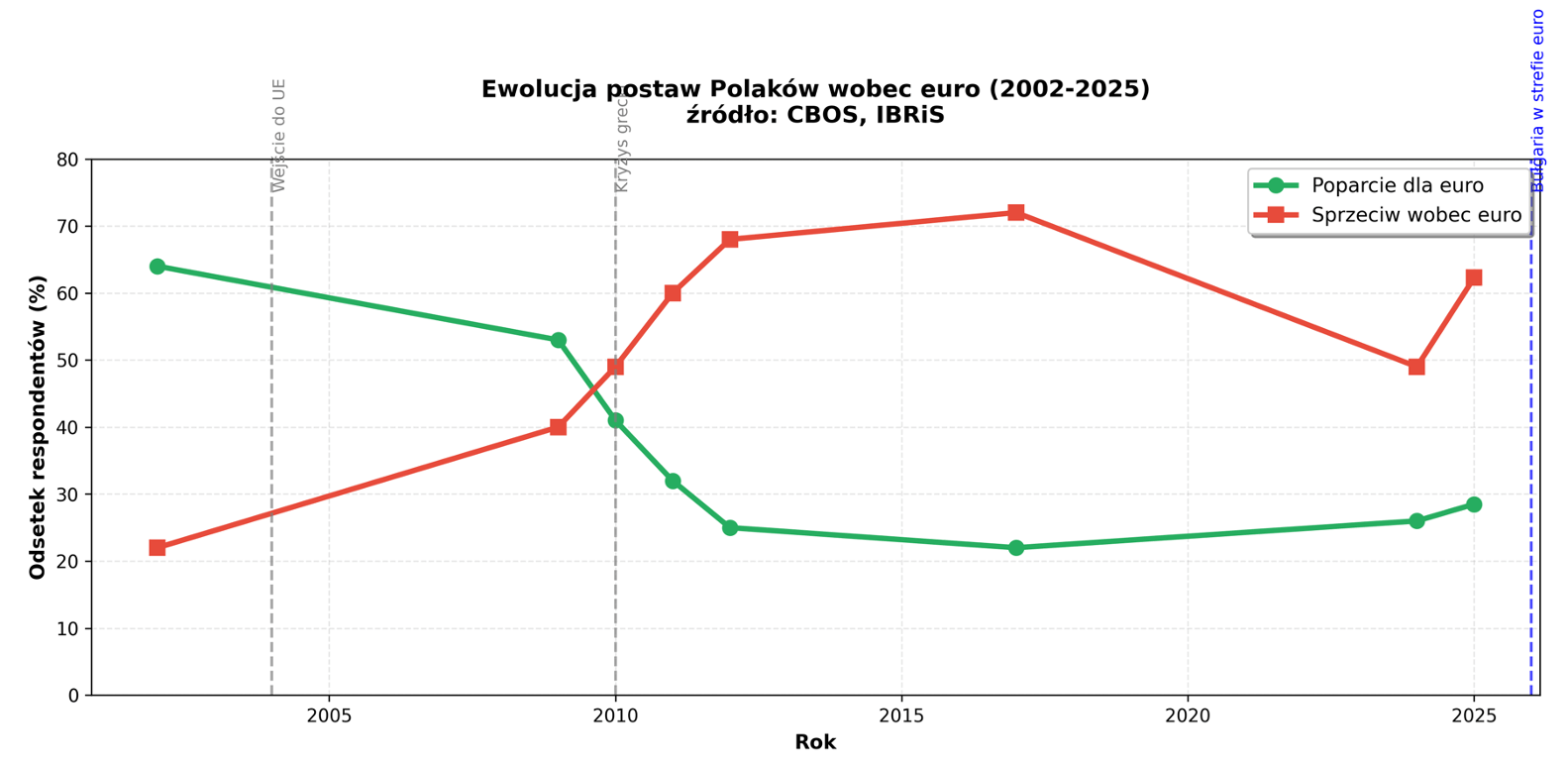

W kontekście przystąpienia Bułgarii do strefy euro 1 stycznia 2026 roku, temat ten zyskał na aktualności. Wyniki sondażu IBRiS dla „Rzeczpospolitej” z grudnia 2025 roku nie pozostawiają wątpliwości co do dominującego nastawienia społecznego. Aż 43,8% respondentów zdecydowanie sprzeciwia się wprowadzeniu euro, co w połączeniu z 18,5% umiarkowanych przeciwników daje łączny wynik 62,3% sprzeciwu. Jedynie 10,5% ankietowanych zdecydowanie popiera zmianę waluty, a wraz z umiarkowanymi zwolennikami (18%) poparcie wynosi zaledwie 28,5%. Obecne nastawienie Polaków wobec euro jest wynikiem ponad dwudziestoletniej ewolucji. Analiza danych CBOS i innych ośrodków badawczych pozwala zidentyfikować kluczowe momenty zwrotne i długoterminowe trendy.

Kluczowe etapy zmian:

2002-2004 – Szczyt euroentuzjazmu – przed wejściem do UE poparcie dla euro osiągnęło rekordowe 64%. Euro było postrzegane jako naturalny element integracji europejskiej.

2009 – Ostatni moment większościowego poparcia – w styczniu 2009 roku 53% Polaków popierało wprowadzenie euro. To był ostatni raz, gdy zwolennicy stanowili większość.

2010-2012 – Kryzys grecki jako punkt zwrotny – kryzys zadłużeniowy Grecji dramatycznie zmienił percepcję euro. Poparcie spadło z 41% (2010) do 25% (2012), a sprzeciw wzrósł do 68%.

2017 – Historyczne minimum poparcia – zaledwie 22% Polaków popierało przyjęcie euro – najniższy poziom w historii badań CBOS.

2024-2026 – Stabilizacja na niskim poziomie – mimo niewielkiego wzrostu do 28,5%, poparcie pozostaje na historycznie niskim poziomie. Sprzeciw ustabilizował się na poziomie 60-72%.

.Podział społeczny w stosunku do euro replikuje niemal doskonale inne podziały, w tym na Polskę wykształconą i niewykształconą, miejską i wiejską, młodą i starą. W wielkich miastach poparcie sięga 45%, na wsi spada do 25%. Wśród osób z wykształceniem wyższym – 48% za, wśród tych z podstawowym18% (CBOS 2024).

Nader powierzchowna interpretacja tego zjawiska sugeruje, że wykształceni Polacy „rozumieją korzyści”, a niewykształceni ulegają „populistycznej propagandzie”. Ale socjologowie nie mogą pozwolić sobie na tak naiwną analizę. Bardziej przekonujące wyjaśnienie odwołuje się do Pierre’a Bourdieu i jego koncepcji kapitału kulturowego i ekonomicznego.

Mieszkaniec dużego miasta częściej wyjeżdża za granicę (według danych GUS z 2023 roku, 67% mieszkańców największych miast było w ciągu ostatnich dwóch lat za granicą, wobec 23% mieszkańców wsi), częściej pracuje dla firm działających na rynkach europejskich, częściej posługuje się instrumentami finansowymi denominowanymi w euro. Euro jest dla niego konkretnym, doświadczalnym udogodnieniem bo przecież zmniejsza koszty transakcyjne jego codziennych praktyk ekonomicznych i kulturowych. Jest częścią jego habitusu kosmopolitycznego. Dla mieszkańca małego miasta czy wsi euro pozostaje abstrakcją, taką obietnicą korzyści, które trudno sobie wyobrazić, i zagrożeniem, które łatwo wizualizować. Wzrost cen przy konwersji, „zniknięcie” oszczędności, zaokrąglenia niekorzystne dla konsumenta. Co więcej, ten drugi intuicyjnie rozumie, że koszty transformacji walutowej rozkładają się nierównomiernie. Eksporter z Wrocławia zyskuje eliminację ryzyka kursowego, ale emeryt w Białej Podlaskiej zyskuje… no co właściwie? Wygodę podczas wakacji w Hiszpanii, na które i tak nie ma pieniędzy?

.Ta geografia postaw to również geografia pamięci kolektywnej. Dla pokolenia transformacji – szczególnie dla tych, którzy przeżyli denominację 1995 roku (poprzedzona denominacją 1950) – każda zmiana waluty budzi wspomnienie traumy gospodarczej. Badania przeprowadzone przez zespół prof. Andrzeja Rykala z UŁ w 2021 roku pokazują, że Polacy oceniają lata transformacji jako najbardziej bolesny okres w powojennej historii Polski. Ten głęboki ślad w zbiorowej pamięci ekonomicznej sprawia, że każda zmiana waluty jest postrzegana przez pryzmat potencjalnej straty, nie zysku. I tu pojawia się paradoks – młode pokolenie, które tej traumy nie pamięta, jest znacznie bardziej otwarte na euro. Ale czy ten entuzjazm wynika z dogłębnego zrozumienia mechanizmów polityki monetarnej, czy raczej z tego, że młodzi Polacy po prostu nie wiedzą, co może pójść nie tak?

Teoria a praktyka: kryteria Mundella

Ekonomiści od publikacji Roberta Mundella w 1961 roku wiedzą, że nie każdy obszar geograficzny nadaje się do utworzenia unii monetarnej. Mundell sformułował trzy kluczowe kryteria, które muszą być spełnione, by wspólna waluta przynosiła więcej korzyści niż kosztów.

Pierwsze kryterium: synchronizacja cykli koniunkturalnych. Kraje dzielące wspólną walutę powinny doświadczać boomów i recesji w tym samym czasie. W przeciwnym razie wspólna polityka monetarna będzie nieadekwatna – w skrócie, gdy Niemcy będą potrzebowały obniżki stóp procentowych, Polska może potrzebować ich podwyżki, i odwrotnie. Dane z badań NBP i EBC (raport o konwergencji 2022) pokazują,że według analiz opartych na korelacji luki produktowej (output gap) Polska wykazuje umiarkowaną synchronizację cykli koniunkturalnych z krajami strefy euro (ok. 0,6), co pozostaje istotnie niższym poziomem niż w przypadku państw rdzenia unii walutowej. To znacznie mniej niż między Niemcami a Holandią (0,89) czy między Francją a Belgią (0,87) (European Central Bank. Convergence Report 2020. Frankfurt am Main). Co więcej – i to jest kluczowe – w latach 2008-2009, gdy strefa euro wpadła w głęboką recesję, Polska była jedynym krajem w UE, który odnotował dodatni wzrost gospodarczy (+2,6% w 2009 roku wg European Commission. European Economic Forecast – Autumn 2009. Brussels: EC). To nie anomalia statystyczna. To różnica strukturalna.

Drugie kryterium: mobilność siły roboczej. W USA, które są klasycznym przykładem funkcjonującej unii monetarnej, około 3% populacji rocznie zmienia stan zamieszkania. W Europie? Według Eurostatu – około 0,3% (European Commission. Employment and Social Developments in Europe. Brussels 2019). W Polsce, według danych GUS za 2023 rok, jedynie 1,6% ludności rocznie zmienia województwo zamieszkania. Polacy, mimo okresów wysokiego bezrobocia, rzadko migrowali wewnątrz kraju. Ta sztywność rynku pracy oznacza, że gdy region doświadcza asymetrycznego szoku gospodarczego, nie może „wyeksportować” bezrobocia przez migrację wewnątrzkrajową. Musi dostosowywać się przez deflację płac czyli spadek dochodów realnych. A to politycznie i społecznie dosyć kosztowne.

Trzecie kryterium: zintegrowanie fiskalne i mechanizmy transferów. W USA, gdy stan Teksas doświadcza recesji, automatycznie otrzymuje większe transfery z budżetu federalnego i płaci niższe podatki. Budżet federalny USA to około 21% PKB. W strefie euro? Budżet UE to ledwie 2% PKB wspólnoty. Mechanizmy redystrybucyjne są śladowe.

De facto Polska nie spełnia żadnego z tych kryteriów w stopniu, który uzasadniałby akcesję do strefy euro. I to nie jest kwestia opinii to empiryczny fakt.

Słowackie ostrzeżenie

Apologeci euro niezmordowanie powołują się na Słowację, gdzie dziś około 80% obywateli popiera wspólną walutę (European Commission. Standard Eurobarometer 99: Public Opinion in the European Union. Brussels 2023). Ale ta statystyka, choć prawdziwa, jest również głęboko naiwna.

Po pierwsze, Słowacja przyjęła euro w 2009 roku, w najgorszym możliwym momencie, u progu globalnego kryzysu finansowego. Nie mogła już skorzystać z deprecjacji waluty, by amortyzować szok zewnętrzny. Rezultat? W latach 2009-2013 słowacka gospodarka rosła średnio o 1,2% rocznie, podczas gdy Polska zachowująca złotego o 3,6%. Bezrobocie w Słowacji wzrosło z 9,5% w 2008 do 14,2% w 2013 roku. Badanie przeprowadzone przez ekonomistów z Centrum Analiz Społeczno-Ekonomicznych (CASE) sugeruje, że przyjęcie euro mogło kosztować Słowację około 8-10 punktów procentowych PKB w stosunku do scenariusza kontrfaktycznego, w którym zachowałaby koronę. To ogromna liczba a dla Polski dzisiaj oznaczałoby to około 250-300 miliardów złotych.

Po drugie, wysokie poparcie dla euro w krajach, które już je przyjęły, jest w dużej mierze artefaktem psychologicznym. Leon Festinger w swojej klasycznej pracy o dysonansie poznawczym (1957) wykazał, że ludzie, którzy podjęli kosztowną, nieodwracalną decyzję, będą później przekonywać siebie i innych, że była to dobra decyzja nawet wbrew obiektywnym dowodom.

Pytanie „czy popierasz euro?” w kraju, który już je ma, jest równoważne pytaniu „czy żałujesz nieodwracalnej decyzji?”. Większość ludzi odpowiada przecząco, bo alternatywa tj. przyznanie się do fundamentalnego błędu jest psychologicznie nie do zniesienia. To nie oznacza, że Słowacy kłamią w badaniach. To oznacza, że ludzka psychika chroni nas przed destrukcyjnym żalem.

Estoński model: sukces za jaką cenę?

Kraje bałtyckie – Estonia, Łotwa, Litwa – rzeczywiście odniosły gospodarcze sukcesy po przyjęciu euro. Estonia przyjęła wspólną walutę w 2011, Łotwa w 2014, Litwa w 2015. Dziś wszystkie trzy prezentują wysoki wzrost gospodarczy i relatywnie niskie bezrobocie. Ale tu również diabeł tkwi w szczegółach. Zapominamy, że te kraje miały przed akcesją do strefy euro systemy currency board (w przypadku Estonii i Litwy) lub zarządzany kurs wymiany ściśle powiązany z euro (Łotwa). Innymi słowy, ich waluty narodowe były de facto już euro, tylko pod inną nazwą. Nie miały niezależnej polityki monetarnej, nie mogły korzystać z elastyczności kursu walutowego. Przyjęcie euro zmieniło dla nich niewiele, raczej wyeliminowało jedynie pozostałe ryzyko dewaluacji i koszty transakcyjne.

Cóż, Polska jest w zupełnie innej sytuacji. Złoty jest walutą płynną, NBP prowadzi niezależną politykę monetarną, kurs wymiany absorbuje szoki zewnętrzne. W latach 2008-2009, gdy kryzys finansowy uderzył w Europę, złoty osłabił się o niemal 30 procent względem euro, amortyzując szok i chroniąc polski rynek pracy przed masowymi zwolnieniami. Estonia, która miała już wtedy de facto euro przez system currency board, musiała dostosować się przez wewnętrzną dewaluację – eufemizm na określenie deflacji płac nominalnych i realnych. Bezrobocie w Estonii wzrosło z 4,5% w 2007 do 16,9% w 2010 roku. Płace realne spadły o 15% (International Monetary Fund. Republic of Estonia: Staff Report. Washington, DC 2011; Eurostat. Unemployment statistics – Estonia. 2012). To była brutalna korekta społeczna, która nie byłaby konieczna, gdyby Estonia mogła pozwolić na deprecjację własnej waluty.

Czy Polacy chcieliby takiej „stabilności”? Badania Europejskiego Sondażu Społecznego (ESS, edycja 2022) pokazują, że Polacy cenią bezpieczeństwo zatrudnienia znacznie wyżej niż stabilność cen, bo 67% respondentów wskazuje bezrobocie jako największe zagrożenie gospodarcze, podczas gdy inflację jako główne zagrożenie wskazuje 31%. W tej hierarchii wartości ekonomicznych model dostosowawczy estoński – przez wzrost bezrobocia zamiast przez deprecjację waluty – jest fundamentalnie nie do przyjęcia.

Irlandzka lekcja: procykliczność jako przekleństwo

Irlandia jest ulubionym przykładem zwolenników euro, i słusznie bo to rzeczywiście historia długofalowego sukcesu gospodarczego. Ale historia ta ma również swoje mroczne strony, które rzadko przedostają się do publicznej debaty. Irlandia weszła do strefy euro w 1999 roku i przez dekadę przeżywała oszałamiający boom gospodarczy. Ale był to boom napędzany w dużej mierze bańką spekulacyjną na rynku nieruchomości, finansowaną tanim kredytem z EBC. I tu pojawia się centralny problem unii monetarnej, polityka monetarna jest wspólna, ale cykle koniunkturalne pozostają narodowe.

W latach 2002-2007 gospodarka niemiecka stagnowała (wzrost 0,5-1,5% rocznie), a EBC utrzymywał niskie stopy procentowe, by pobudzić wzrost. Dla Niemiec to była właściwa polityka. Ale dla Irlandii, która rosła w tempie 5-6% rocznie, tak niskie stopy były dramatycznie nieadekwatne I prowadziły do przegrzania gospodarki, inflacji aktywów, nadmiernego zadłużenia sektora prywatnego. Nie lubię “gdybać”, ale gdyby Irlandia miała własną walutę, jej bank centralny podniósłby stopy, schładzając bańkę spekulacyjną.

Ale cóż, Irlandia nie miała tej opcji. Musiała przyjąć politykę monetarną szytą na miarę niemieckich potrzeb, choć była ona dla Irlandii procykliczna i zamiast łagodzić wahania koniunktury, to je wzmacniała. W konsekwencji, gdy bańka pękła w 2008 roku, Irlandia nie mogła zdewaluować waluty ani obniżyć stóp procentowych bo stopy były już niskie, a decyzje należały do EBC, nie do Dublina.

Irlandia musiała ratować swoje banki, zaciągając dług publiczny i przeprowadzić brutalne cięcia budżetowe, które zepchnęły kraj w recesję trwającą pięć lat. PKB spadł, bezrobocie. Irlandia wyszła z tego kryzysu silniejsza, ale nie dzięki euro, lecz pomimo euro. Kluczowe były radykalne reformy strukturalne, niska stawka podatku od osób prawnych, która przyciągnęła amerykańskie korporacje technologiczne, i co paradoksalne dewaluacja euro wobec dolara w latach 2008-2010, która zwiększyła konkurencyjność irlandzkich eksporterów na rynkach pozaeuropejskich. Symulacje makroekonomiczne przeprowadzone przez NBP w 2020 roku (raport „Polska w strefie euro – analiza scenariuszowa”) pokazują, że gdyby Polska miała euro w latach 2008-2009, prawdopodobnie doświadczyłaby recesji, zamiast dodatniego wzrostu.

Grecja: gdy system nie ma amortyzatorów

Najważniejszy argument przeciwko euro w obecnym kształcie jest prosty i bezsporny – nasza ulubiona destynacja turystyczna, czyli Grecja. Kraj, który wszedł do strefy euro na podstawie sfałszowanych danych fiskalnych (za przyzwoleniem europejskich instytucji, które wolały nie zadawać niewygodnych pytań), a następnie spędził dekadę 2010-2020 w stanie permanentnego kryzysu gospodarczego i humanitarnego.

Liczby są druzgocące, PKB Grecji spadł o 25% między 2008 a 2016 rokiem. Bezrobocie młodzieży przekroczyło 50% (szczyt – 58% w 2013). System ochrony zdrowia upadł – w 2015 roku brakowało podstawowych leków w szpitalach. Setki tysięcy młodych, wykształconych Greków wyemigrowało (szacunkowo 500 tysięcy między 2008 a 2018). Wskaźnik samobójstw wzrósł o 35% między 2010 a 2012 rokiem (dane Hellenic Statistical Authority).

A wszystko to dlatego, że Grecja nie mogła zdewaluować waluty i musiała dostosowywać się przez deflację wewnętrzną, eufemizm na określenie pauperyzacji społeczeństwa. Zwolennicy euro odpowiadają,że Grecja to nader szczególny wyjątek, efekt fiskalnej nieodpowiedzialności. Ale to właśnie jest problem strukturalny strefy euro. Unia monetarna bez unii fiskalnej i transferów budżetowych między regionami nie ma mechanizmów absorbujących asymetryczne szoki. Kraje, które wpadną w kłopoty, są skazane na samoistne dostosowanie przez obniżki płac, wzrost bezrobocia, emigrację.

Co więcej, grecki kryzys ujawnił głębokie pęknięcie w politycznej ekonomii euro. Niemcy i kraje północy konsekwentnie odmawiały transferów fiskalnych, powołując się na „moralny hazard”, tzn. nie chcemy płacić za nieodpowiedzialne państwa południa. Ale jednocześnie te same kraje północy zyskiwały ogromne korzyści z członkostwa krajów południa w strefie euro. Niemieckie i francuskie banki udzielały kredytów greckim rządom i firmom, zarabiając wysokie odsetki przy zerowym ryzyku kursowym. Gdy kryzys eksplodował, te banki zostały uratowane przez pakiety pomocowe dla Grecji. Karl Polanyi w swojej monumentalnej pracy „Wielka transformacja” pisał o tym, jak wolnorynkowe utopie – od złotego standardu po współczesną globalizację – nieuchronnie prowadzą do społecznych kataklizmów, które rodzą kontrruch ochronny. Euro jest współczesną wersją tego mechanizmu, jak sądzę ekonomiczna utopia jednolitego rynku bez granic oraz ryzyka kursowego prowadzi do społecznych napięć, które generują ruchy anty-establishmentowe. W Grecji było to Syriza, we Włoszech Ruch Pięciu Gwiazd i Liga Północna, we Francji Marine Le Pen i Zjednoczenie Narodowe.

Czeski realizm: cnota zachowawczości

Czechy są najbardziej pouczającym przypadkiem w naszym regionie, ale nie dlatego, że odniosły jakieś szczególne sukcesy czy porażki, lecz dlatego, że ich debata publiczna o euro jest fundamentalnie bardziej dojrzała niż polska.

W Czechach nie ma fetyszyzacji złotej korony. Nie ma też naiwnej wiary w euro jako panaceum na wszystkie gospodarcze problemy. Jest natomiast trzeźwa kalkulacja, korona czeska jest stabilna (jedna z najmocniejszych walut w regionie), czeska gospodarka rośnie przyzwoitym tempem, Bank Narodowy prowadzi skuteczną politykę monetarną. Po co to zmieniać? Sceptycyzm Czech wobec euro (około 70% przeciwnych według badań CVVM 2024) nie wynika z anty-europejskości a z pragmatycznej kalkulacji, skoro obecny system działa dobrze, po co ryzykować?

Ekonomista Albert Hirschman w swojej klasycznej analizie „wyjścia” (exit) i „głosu” (voice) pokazał, że w każdym systemie społecznym ludzie mogą reagować na problemy na dwa sposoby, czyli albo wychodzą z systemu, albo próbują go zmienić od wewnątrz. Akcesja do strefy euro to definitywne zamknięcie opcji „wyjścia” w polityce monetarnej. Jeśli okaże się, że wspólna waluta nam nie służy to nie będzie drogi powrotu. Doświadczenia Grecji to pokazują. Nawet w obliczu dramatycznego kryzysu społecznego i gospodarczego, wyjście ze strefy euro pozostawało politycznie niemożliwe. Grexit był wielokrotnie dyskutowany w latach 2012-2015, ale ostatecznie okazał się nierealistyczny – koszty techniczne i polityczne były zbyt wysokie. To właśnie dlatego Brexit był możliwy (choć bardzo kosztowny), a Grexit – nie.

Kto zyskuje, kto traci: polityczna ekonomia kursu

Dyskusja o euro w Polsce rzadko kiedy dotyka tej fundamentalnej kwestii – każdy system kursowy generuje wygranych i przegranych. Nie jest to gra o sumie zerowej, ale jest to gra, w której korzyści i koszty rozkładają się nierównomiernie.

Kto zyskałby na przyjęciu euro? Przede wszystkim duże przedsiębiorstwa eksportowe, szczególnie te wbudowane w niemieckie łańcuchy dostaw. Eliminacja ryzyka kursowego zmniejszyłaby ich koszty hedgingowe. Dla firmy eksportującej towary o wartości miliarda euro rocznie to oszczędność rzędu 5-10 milionów euro. Zyskałyby też banki komercyjne , choć paradoksalnie stracą na eliminacji prowizji od wymiany walut, to zyskają na stabilności systemu finansowego i łatwiejszym dostępie do finansowania na rynkach europejskich.

Kto straciłby? Przede wszystkim małe i średnie przedsiębiorstwa działające na rynku krajowym, które nie prowadzą transakcji międzynarodowych. Dla nich euro nie przynosi żadnych bezpośrednich korzyści, ale niesie ryzyko wzrostu cen i utraty elastyczności makroekonomicznej. Straciliby też pracownicy w sektorach wrażliwych na konkurencyjność kosztową, bo w sytuacji kryzysu, gdy nie można zdewaluować waluty, dostosowanie musi nastąpić przez obniżki płac realnych lub wzrost bezrobocia.

Analiza input-output przeprowadzona przez Instytut Badań Strukturalnych w 2021 roku pokazała, że korzyści z przyjęcia euro skoncentrowałyby się w około 15% największych firm, odpowiadających za 40% polskiego eksportu. Pozostałe 85% firm – zatrudniających 70% polskich pracowników – odczułoby głównie koszty przejściowe i utratę elastyczności. To nie jest argument przeciwko euro per se, to argument za tym, by rozumieć, że przyjęcie wspólnej waluty jest decyzją redystrybucyjną, nie tylko techniczną. I w demokratycznym społeczeństwie takie decyzje powinny być podejmowane świadomie, z pełnym zrozumieniem, kto za nie zapłaci.

Do znudzenia będę powtarzał jako socjolog, że pieniądz nigdy nie jest tylko pieniądzem. Jest też symbolem, nośnikiem znaczeń, elementem tożsamości zbiorowej. Georg Simmel w swojej „Filozofii pieniądza” pokazał, że choć pieniądz ma uniwersalny, abstrakcyjny charakter, to jednocześnie jest głęboko zakorzeniony w konkretnych praktykach społecznych i zbiorowych wyobrażeniach.

Dla wielu Polaków, szczególnie starszego pokolenia, złoty jest symbolem odzyskanej suwerenności po 1989 roku. Denominacja z 1995 roku, która stworzyła „nowego złotego”, była częścią szerszego projektu budowania III Rzeczypospolitej. Banknoty ze Stanisławem Staszicem, Tadeuszem Kościuszką, Ignacym Paderewskim to nie tylko środki płatnicze, to coś więcej, to kondensatory pamięci zbiorowej, przypomnienia o polskiej historii i kulturze. Przyjęcie euro oznaczałoby zastąpienie tych symboli bezosobowymi wizerunkami okien i mostów (tak zaprojektowano banknoty euro, by nie faworyzować żadnego kraju).

Dla kogoś o kosmopolitycznych orientacjach kulturowych to nie ma znaczenia. Ale dla kogoś, kto identyfikuje się z narodowym projektem państwowym, to jest symboliczna strata. Co więcej, badania socjologiczne pokazują, że w społeczeństwach, które przyjęły euro, nastąpiło zjawisko, które można by nazwać „monetarną alienacją”. Ludzie gorzej rozumieją wartość pieniądza w nowej walucie, trudniej im ocenić, czy ceny są „uczciwe”, łatwiej padają ofiarą manipulacji cenowych.

W Niemczech po wprowadzeniu euro w 2002 roku, 78% konsumentów skarżyło się, że sklepy wykorzystały konwersję do nieuczciwego podniesienia cen (badanie Instytutu IFO, 2003). Obiektywnie inflacja była niska (2,1% w 2002), ale subiektywnie ludzie odczuwali drastyczny wzrost kosztów życia. To zjawisko, które psychologowie nazywają „złudzeniem pieniężnym” (money illusion), jest szczególnie silne wśród osób starszych i mniej wykształconych – czyli dokładnie tych grup, które już teraz są najbardziej sceptyczne wobec euro.

Daniel Kahneman i Amos Tversky w swoich badaniach nad heurystykami poznawczymi pokazali, że ludzie oceniają prawdopodobieństwo i wartość zdarzeń na podstawie tego, jak łatwo przychodzą im na myśl konkretne przykłady, to tzw. heurystyka dostępności. Dla młodego Polaka, który jeździ do Berlina na weekendy i irytuje się koniecznością wymiany walut, głównym doświadczeniem związanym z euro jest niewygoda związana z jego brakiem. Dla starszego Polaka, który pamięta denominacje i kolejki po mięso, głównym doświadczeniem jest trauma zmian monetarnych.

Polska debata o euro

.Wydaje mi się, że fundamentalny problem z polską debatą o euro polega na tym, że koncentruje się na kwestiach drugorzędnych (wygoda dla turystów, eliminacja kosztów transakcyjnych) i emocjach politycznych, pomijając kwestie strukturalne, które naprawdę mają znaczenie.

Nadal jesteśmy w fazie konwergencji i doganiamy bogatsze kraje Zachodu. Ale konwergencja gospodarcza wymaga realnej aprecjacji, to znaczy, nasz poziom cen musi rosnąć szybciej niż w krajach bogatszych. To nie jest inflacja w negatywnym sensie ale to naturalny proces wyrównywania standardów życia. W systemie płynnego kursu walutowego ta aprecjacja może odbywać się przez aprecjację nominalną złotego (złoty się umacnia względem euro). W systemie sztywnego kursu, czyli w strefie euro, ta aprecjacja musi odbywać się przez wyższą inflację w Polsce niż na przykład w Niemczech. A tu pojawia się dylemat.

Jeśli Polska w strefie euro miałaby inflację na poziomie 4-5% rocznie (żeby umożliwić realną aprecjację), podczas gdy Niemcy mają inflację 2%, to EBC, który patrzy na średnią inflację w strefie musiałby zacieśniać politykę monetarną. To oznaczałoby, że Polska doświadczałaby restrykcyjnej polityki monetarnej w okresie, gdy jej gospodarka potrzebuje łagodnej polityki. To jest klasyczna pułapka, w którą wpadła Hiszpania i Irlandia w latach 2000-2007. W takiej sytuacji wspólna polityka monetarna dostosowana do potrzeb niemieckiej gospodarki może być kompletnie nieadekwatna dla Polski. Symulacje modelu DSGE (Dynamic Stochastic General Equilibrium) przeprowadzone przez ekonomistów z SGH (w 2022 roku) pokazują, że zmienność PKB Polski w scenariuszu ze strefą euro byłaby o 30-40% wyższa niż w scenariuszu z płynnym kursem złotego. To nie są marginalne różnice, lecz to fundamentalna strata w stabilności makroekonomicznej.

Euro było od początku projektem politycznym, nie ekonomicznym. Ojcowie-założyciele wspólnej waluty – Jacques Delors, Helmut Kohl, François Mitterrand – doskonale wiedzieli, że Europa nie spełnia kryteriów optymalnego obszaru walutowego. Nie ma wystarczającej mobilności siły roboczej, synchronizacji cykli koniunkturalnych, mechanizmów transferów fiskalnych między regionami. Liczyli jednak, że integracja monetarna wymusi integrację fiskalną i polityczną, że euro będzie krokiem na drodze do federalnej Europy. Historia pokazała, że się mylili. Owszem, pandemia COVID-19 przyniosła pewien przełom. Program Next Generation EU był pierwszym krokiem w stronę fiskalnej solidarności. Ale to wciąż za mało i za późno. Barry Eichengreen w swojej analizie strefy euro używa jakże uroczej metafory: to jest „bungee jumping bez linki”. Kraje wchodzące do unii monetarnej skaczą w przepaść, licząc na to, że w razie problemów linka – czyli solidarność fiskalna, transfery, wspólna polityka budżetowa je uratuje. Ale co w sytuacji, gdy linki nie ma? Albo jest zbyt krótka, by zamortyzować upadek?

Od momentu mojej nominacji do Rady Polityki Pieniężnej często słyszę pytanie – no to czy i kiedy Polska powinna przyjąć euro? Właściwe pytanie brzmi w jakich warunkach akcesja do strefy euro mogłaby służyć polskiemu interesowi narodowemu?

.I to pytanie rozpada się na serię pytań szczegółowych, na które wciąż nie mamy satysfakcjonujących odpowiedzi:

1. Jaki poziom konwergencji realnej jest wystarczający?

2. Jak zapewnić elastyczność dostosowawczą w obliczu asymetrycznych szoków?

3. Czy strefa euro w obecnym kształcie jest docelową formą, czy raczej etapem przejściowym do pełnej unii fiskalnej i federacyjnej?

4. Jak zmierzyć społeczne koszty transformacji – nie tylko w wymiarze ekonomicznym (inflacja konwersji, koszty techniczne), ale też psychologicznym, społecznym i symbolicznym?

5. Jaki jest plan B, jeśli po akcesji okaże się, że coś poszło nie tak? Bo jak pokazała Grecja, nie ma prostej drogi wyjścia ze strefy euro.

Te pytania nie są retoryczne. To pytania, na które polska ekonomia i socjologia powinny znaleźć odpowiedzi przed, a nie po podjęciu decyzji o akcesji. I dopóki tej rzetelnej analizy nie będzie, sceptycyzm polskiego społeczeństwa wobec euro pozostaje nie tyle przeszkodą w integracji, co oznaką przyczynowo-skutkowego myślenia.