Zakup nowego mieszkania – poradnik krok po kroku dla kupujących

Szukasz własnego lokum od dewelopera i chcesz bezstresowo przejść przez cały proces transakcji? Ten praktyczny poradnik ułatwi ci samodzielną weryfikację inwestora, ocenę ofert oraz analizę zapisów umowy.

Zakup nowego mieszkania – najważniejsze informacje

Przed podjęciem decyzji o zakupie mieszkania zweryfikuj kluczowe elementy, które zabezpieczą twoje interesy i zapobiegną problemom prawnym. Skorzystaj z portalu RynekPierwotny.pl, który ułatwia to zadanie, oferując darmowe narzędzia do porównywania ofert mieszkaniowych. Możesz przeglądać tam mieszkania deweloperskie reprezentujące ponad 90 procent rynku.

Zanim zdecydujesz się na kupno mieszkania, sprawdź:

- Księgę wieczystą gruntu – możesz ją przejrzeć na stronie Ministerstwa Sprawiedliwości, w zakładce „Księgi Wieczyste”. Aby odnaleźć księgę wieczystą interesującego cię mieszkania, potrzebujesz jej numeru. Sprawdź dokładnie dział III (prawa, roszczenia i ciężary) oraz dział IV (hipoteki), aby wykryć ewentualne obciążenia nieruchomości.

- Krajowy Rejestr Sądowy (KRS) – to tam w pierwszej kolejności sprawdza się dane firmy deweloperskiej online. Zajrzyj też do Krajowego Rejestru Zadłużonych, co pozwoli ci ocenić płynność finansową dewelopera budującego twoje przyszłe mieszkanie.

- Prospekt informacyjny – poproś o ten dokument w biurze sprzedaży i przeanalizuj harmonogram prac budowlanych.

- Rachunek powierniczy – dowiedz się, jaki rodzaj rachunku bankowego zabezpiecza inwestycję, ponieważ to ten mechanizm chroni twoje pieniądze przed upadłością firmy.

- Plan zagospodarowania przestrzennego – sprawdź w urzędzie przeznaczenie sąsiednich działek. Dzięki temu unikniesz uciążliwego sąsiedztwa za oknem w przyszłości.

- Ceny za metr kwadratowy – skorzystaj z RynekPierwotny.pl, aby porównać stawki w wybranej lokalizacji.

Krok 1: analiza sytuacji na rynku mieszkaniowym w 2026 roku

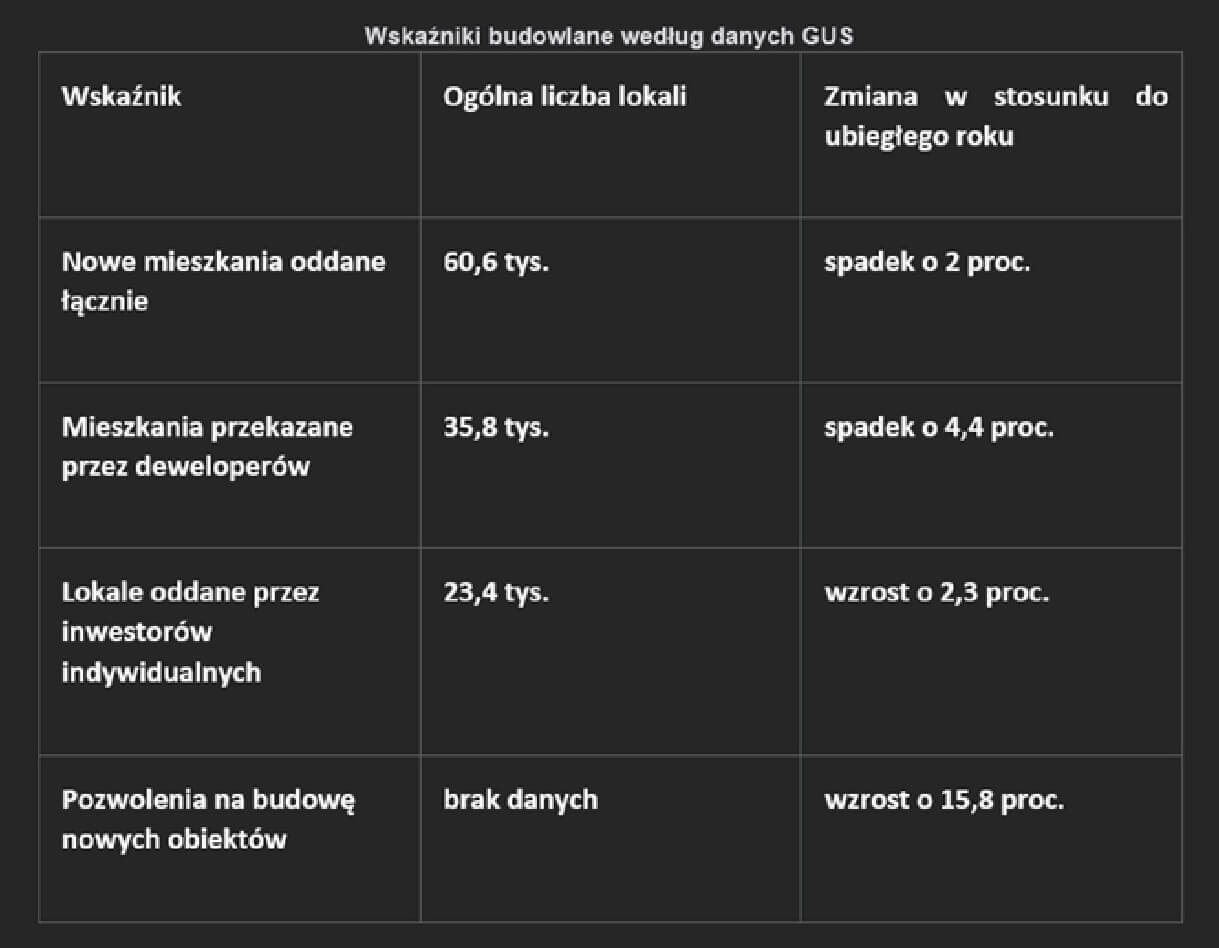

Sytuacja na rynku mieszkaniowym w 2026 roku charakteryzuje się mniejszą podażą gotowych lokali i stabilnym wzrostem cen. Ograniczona liczba nowych inwestycji utrudnia szybki zakup nieruchomości w miastach. Główny Urząd Statystyczny publikuje oficjalne dane dotyczące sektora budowlanego. Raport „Budownictwo mieszkaniowe w okresie styczeń – kwiecień 2026 r.” prezentuje najważniejsze wskaźniki rynkowe.

Poniższa tabela prezentuje dane za pierwsze cztery miesiące roku:Wskaźniki budowlane według danych GUS

Co te liczby oznaczają dla ciebie? Niższa podaż przyspiesza wzrost cen nieruchomości. Z kolei wyższa liczba pozwoleń na budowę zapowiada poprawę sytuacji na rynku pierwotnym, ale dopiero za około dwa lata. Jeśli planujesz zakup, odkładanie decyzji podniesie ostateczne koszty transakcji.

Krok 2: ocena zdolności kredytowej i przygotowanie finansowania

Jeśli planujesz finansować zakup nowego mieszkania kredytem hipotecznym, najpierw dokładnie oszacuj swój budżet. Zapoznaj się z informacjami nt. kredytu hipotecznego, a zwłaszcza z elementami, które się na niego składają i które wpłyną na wysokość twojej miesięcznej raty.

Pamiętaj, że bank, oceniając twoją zdolność kredytową, bierze pod uwagę nie tylko twoje dochody, ale także koszty utrzymania oraz historię w BIK. Na tej podstawie wyliczy maksymalną kwotę, jaką możesz pożyczyć.

Porównując oferty kredytowe, zwróć uwagę na kluczowe parametry, które wpłyną na ostateczną wysokość raty:

- Marża odsetkowa – stały zysk banku z udzielenia kredytu.

- Pozaodsetkowe koszty – prowizje oraz ubezpieczenia podnoszące ostateczny koszt kredytu.

- Wymagane zabezpieczenia – np. wpis hipoteki do księgi wieczystej chroniący interes banku.

- Okres kredytowania – czas spłaty długu wpływający na wysokość raty.Pamiętaj, że to to tylko informacje ogólne, a każdy bank ma własne mechanizmy udzielania kredytu. Jeśli chcesz skorzystać z pomocy przed decyzją o kredycie, skonsultuj się z ekspertem kredytowym, który wyjaśni ci wszelkie wątpliwości.

Krok 3: określenie potrzeb i wybór lokalizacji

Wybór lokalu zacznij od zdefiniowania własnych potrzeb mieszkaniowych. Zastanów się, jaki metraż i jaka liczba pokoi będą dla ciebie optymalne oraz w jakiej okolicy czy części miasta chciałbyś zamieszkać. Sprawdź bliskość przystanków, sklepów oraz czas dojazdu do pracy.

Platforma BIG DATA na portalu RynekPierwotny.pl pozwala bezpłatnie monitorować średnie ceny za mkw. w wybranych miastach. Ułatwi ci to dopasowanie lokalizacji do twoich możliwości finansowych i wygodne porównanie stawek rynkowych bez wychodzenia z domu.

Krok 4: wybór konkretnego lokalu i umowa rezerwacyjna

Gdy znajdziesz już nieruchomość dopasowaną do twoich potrzeb, czas na podjęcie ostatecznej decyzji. Aby wybrane mieszkanie nie zostało sprzedane komuś innemu, przed podpisaniem umowy deweloperskiej zawiera się zazwyczaj umowę rezerwacyjną. Wiąże się ona z wpłatą opłaty rezerwacyjnej (najczęściej w wysokości równiej 1 proc. wartości mieszkania), która blokuje ofertę na określony czas, dając ci przestrzeń np. na ostateczne rozmowy z bankiem i uzyskanie decyzji kredytowej.

Krok 5: sprawdzenie prospektu informacyjnego nieruchomości

Prospekt informacyjny to dokument sporządzany przez dewelopera, zawierający techniczne i prawne szczegóły dotyczące wybranego budynku. Deweloper ma obowiązek doręczyć ci ten dokument przed podpisaniem umowy. Prospekt dzieli się na część ogólną oraz indywidualną.

Część ogólna opisuje sytuację firmy oraz historię jej realizacji. Znajdziesz tam również kluczowe informacje o planowanych inwestycjach publicznych w promieniu jednego kilometra – na przykład o budowie obwodnic, tras szybkiego ruchu czy linii kolejowych. Dzięki temu unikniesz zakupu lokalu obok głośnej drogi. Część indywidualna zawiera dokładny rzut mieszkania oraz standard wykończenia.

Krok 6: podpisanie umowy deweloperskiej

Kluczowym momentem na drodze do nowego mieszkania jest zawarcie umowy deweloperskiej, która zobowiązuje inwestora do wybudowania budynku i przeniesienia na kupującego własności lokalu. Umowę zawierasz w formie aktu notarialnego w kancelarii. Notariusz gwarantuje zgodność zapisów z ustawą o ochronie praw nabywcy. Koszty taksy notarialnej strony dzielą równo po połowie.

Zanim podpiszesz umowę z deweloperem, zapoznaj się z jej draftem. Sprawdź stan prawny gruntu, harmonogram płatności oraz wysokość kar umownych. Zwróć uwagę na terminy zakończenia prac budowlanych. Jeśli deweloper zaliczy opóźnienie, jasne zapisy pozwolą ci dochodzić kar umownych i skutecznie ochronią twój interes finansowy.

Krok 7: weryfikacja mieszkaniowego rachunku powierniczego

Mieszkaniowy rachunek powierniczy to specjalny rachunek bankowy, na który wpłacasz pieniądze za mieszkanie. Środki te nie trafiają bezpośrednio na bieżące konto firmy budowlanej – bank ściśle kontroluje postępy na placu budowy przed zwolnieniem kolejnych transz deweloperowi.

Zweryfikuj, jaki rodzaj rachunku powierniczego utworzono dla interesującej cię inwestycji:

- Rachunek otwarty – oznacza wypłatę funduszy deweloperowi sukcesywnie, po skończeniu każdego etapu prac budowlanych.

- Rachunek zamknięty – gwarantuje firmie pieniądze dopiero po końcowym akcie notarialnym przenoszącym własność. To rozwiązanie zapewnia najwyższy poziom bezpieczeństwa dla kupującego.

Krok 8: uwzględnienie dodatkowych kosztów okołozakupowych

Planując budżet, pamiętaj o tym, że poza samą ceną mieszkania czekają na ciebie jeszcze koszty okołozakupowe. Dobra wiadomość jest taka, że kupując mieszkanie na rynku pierwotnym, nie płacisz podatku od czynności cywilnoprawnych (PCC), ponieważ transakcja jest już objęta podatkiem VAT. Zapłacisz jednak za:

- Taksę notarialną – wynagrodzenie notariusza za sporządzenie umów, zależne od wartości mieszkania.

- Czynności sądowe – opłaty za założenie księgi wieczystej oraz wpisanie hipoteki.

- Wykończenie wnętrza – wydatki na ekipę remontową oraz materiały budowlane.Według szacunków rynkowych dla większych miast, koszt podstawowego wykończenia jednego mkw. powierzchni wynosi obecnie średnio 2 tys. zł. Pamiętaj, że to koszty szacunkowe, które potrafią różnić się od siebie nawet znacząco w zależności od miasta, dlatego, dla własnego spokoju, miej wygospodarowaną dodatkową rezerwę na wykończenie mieszkania.

Podsumowanie

Zakup własnego mieszkania dewelopera może być przyjemnym i bezstresowym procesem, jeśli znasz swoje prawa i odpowiednio się do niego przygotujesz. Rzetelna analiza dokumentów oraz sytuacji rynkowej chroni cię przed niechcianymi niespodziankami. Chcesz sprawnie znaleźć mieszkanie dopasowane do twoich potrzeb? Odwiedź portal RynekPierwotny.pl i znajdź swoje wymarzone mieszkanie już dzisiaj.

Kamila Melt