Wielka strategia Chin. Nowy plan pięcioletni ma dać bezpieczeństwo w trudnych czasach

Kamil WANG

15. plan pięcioletni Chin ma bezpośrednie implikacje dla Unii Europejskiej. W obszarze technologii oznacza, że dotychczasowe instrumenty ochrony rynku – jak cła antysubsydyjne na chińskie pojazdy elektryczne – mogą okazać się niewystarczające. Kolejna generacja chińskich produktów to nie tylko tańsza motoryzacja, ale inteligentne urządzenia, w których warstwa cyfrowa (gromadzenie danych, łączność, możliwości zdalnych aktualizacji) jest integralną częścią funkcjonalności. Europa musi więc wypracować mechanizmy weryfikacji bezpieczeństwa danych i cyberbezpieczeństwa dla całej kategorii inteligentnych urządzeń – od pojazdów po infrastrukturę energetyczną – pisze Kamil WANG

.Gdy w marcu 2026 roku w Pekinie chiński parlament zatwierdził 15. plan pięcioletni, w Wielkiej Hali Ludowej nikt nie miał złudzeń: dokument ten nie jest kolejnym zestawem wskaźników wzrostu. Jest on przełomowym planem gospodarczym państwa, które przygotowuje się na długą konfrontację z systemem zachodnim. Nie chodzi już o gonienie Ameryki ani o zdobywanie kolejnych punktów procentowych udziału w globalnym handlu. Chodzi o przetrwanie, bezpieczeństwo i odporność – w warunkach, w których technologia stała się bronią, a handel – kartą przetargową w grze o hegemonię.

Nowy plan jest w istocie odpowiedzią na jedno kluczowe pytanie: jak zbudować państwo odporne na sankcje, odcięcie od łańcuchów dostaw i wrogie otoczenie międzynarodowe. Odpowiedź Pekinu brzmi: autonomią technologiczną, węglem jako jednym z gwarantów stabilności energetycznej i wewnętrznym rynkiem, który ma dać nowy impuls krajowej konsumpcji, przejmując rolę motoru wzrostu, jaką przez dekady pełnił eksport.

Służyć ma temu długoterminowe planowanie. Umożliwia ono skoncentrowanie zasobów na celach strategicznych i stanowi element przewagi organizacyjnej chińskiego systemu zarządzania w warunkach zwiększonej niepewności międzynarodowej.

Zależność oznacza ryzyko. Chiny wybierają suwerenność

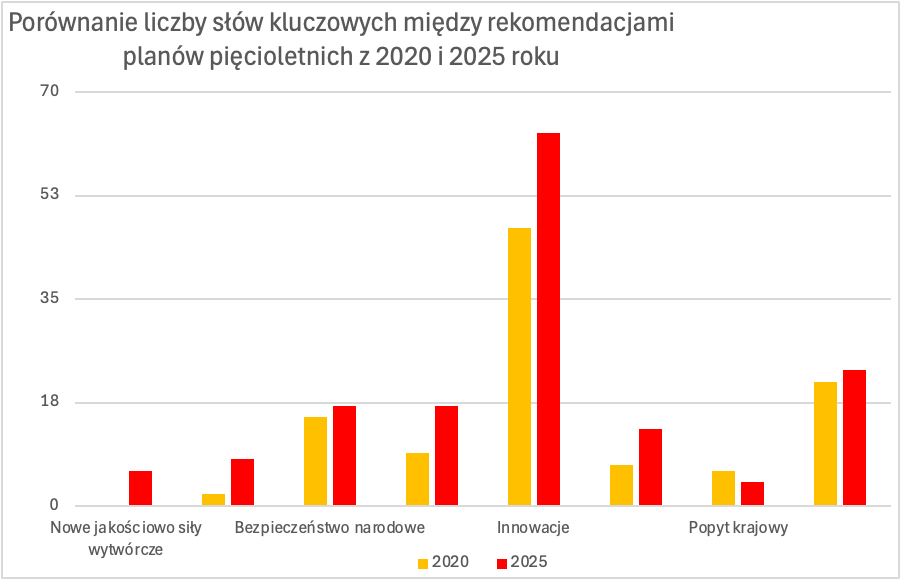

.W planie z 2026 roku kluczowe znaczenie ma rozdział o „nadzwyczajnych środkach” w rozwoju kluczowych technologii. Nie jest to przypadek. Pekin otwarcie przyznaje, że standardowe mechanizmy rynkowe nie wystarczą, by nadrobić dystans i zabezpieczyć się przed potencjalnymi restrykcjami. Układy scalone, oprogramowanie bazowe (basic software), zaawansowane materiały, bioprodukcja – to obszary, w których Chiny chcą osiągnąć pełną samowystarczalność w ciągu pięciu lat. Ale co ważniejsze, w dokumencie pojawia się kategoria technologii przyszłości, które mają definiować nowe gałęzie globalnego rynku: inteligencja ucieleśniona (embodied AI), 6G, energia fuzyjna czy komercyjna kosmonautyka.

Plan oprócz pewnych ogólnych deklaracji zawiera również szereg precyzyjnych, mierzalnych celów. Wydatki na badania i rozwój (B+R) mają rosnąć średnio o ponad 7 proc. rocznie. Średnia liczba lat edukacji dla ludności w wieku produkcyjnym ma wzrosnąć z 11,3 do 11,7. Moc zainstalowana elektrowni jądrowych osiągnie 110 GW, a morskich farm wiatrowych – 100 GW. Stężenie pyłu PM2,5 ma zostać obniżone do 27 mikrogramów na metr sześcienny, a zdolności wytwórcze sektora zbożowego zwiększone do ok. 650 mln ton rocznie.

Widać wyraźnie zmianę paradygmatu. Chiny nie chcą już tylko doganiać – chcą uciec do przodu, szczególnie w obszarach, w których Zachód nie zdążył jeszcze ustanowić własnych standardów. Celem jest przesunięcie środka ciężkości globalnej rywalizacji technologicznej na teren, gdzie chińscy inżynierowie i regulatorzy będą mieli przewagę.

Roboty mają zastąpić tych, których będzie ubywać

.Jednym z najbardziej fascynujących wątków planu jest połączenie technologii z wyzwaniami demograficznymi. W rozdziale poświęconym „srebrnej gospodarce” i podnoszeniu wieku emerytalnego Chiny wprost mówią, że automatyzacja ma zastąpić topniejącą siłę roboczą. Taki model w teorii mógłby inspirować inne starzejące się społeczeństwa – w tym europejskie. W praktyce jednak tylko Pekin dysponuje narzędziami, o których Zachód może tylko pomarzyć: centralnym sterowaniem inwestycjami, planowaniem wykraczającym poza cykle wyborcze i rynkiem wewnętrznym tak wielkim, że pozwala na błyskawiczne skalowanie technologii i obniżkę kosztów w procesie komercjalizacji.

Gdy w Europie debata o robotyzacji toczy się wokół pytań o etykę i miejsca pracy, w Chinach jest ona odpowiedzią na prosty rachunek matematyczny: za kilkanaście lat nie będzie komu pracować. Automatyzacja w usługach społecznych, opiece nad starszymi, ale też w przemyśle ma wypełnić lukę, której nie zasypią żadne programy prorodzinne. Takie podejście – traktowanie robotyzacji nie jako opcji, lecz jako systemowego ratunku – być może w przyszłości będzie implementowane przez inne wysokorozwinięte państwa. Na razie jednak jest przykładem na to, jak wielce różni się model chińskiego zarządzania od europejskiego.

Węgiel w roli stabilizatora – nie lider, lecz gwarant

.W unijnej narracji o transformacji energetycznej Chiny często pojawiają się jako lider zielonych technologii. I słusznie – żaden kraj nie rozwija odnawialnych źródeł energii w takiej skali. Jednak 15. plan pięcioletni pokazuje wyraźnie: węgiel nie znika. Zapis o „uporządkowanym zastępowaniu” paliw kopalnych energią odnawialną jest świetnym przykładem chińskiej precyzji językowej. W praktyce oznacza, że węgiel pozostanie w miksie energetycznym tak długo, jak długo będzie potrzebny do stabilizacji systemu. Nowe elektrownie węglowe wciąż mogą powstawać, o ile towarzyszy im wyłączanie starszych jednostek. Ale funkcja węgla ulega zmianie: z podstawowego źródła energii staje się strategiczną rezerwą, buforem na wypadek ekstremalnych warunków pogodowych czy awarii.

Dla europejskiego obserwatora to ważna lekcja, ponieważ Chiny nie dokonują gwałtownej dekarbonizacji kosztem bezpieczeństwa. Równolegle rozwijają OZE, atom i modernizują flotę węglową, która ma być gwarantem stabilności. To pragmatyzm, który w przyszłości może okazać się bardziej odporny na kryzysy niż europejskie modele oparte na założeniu, że rynek sam rozwiąże problemy magazynowania energii.

Kraj gigant, ale rynek w kawałkach. Czas na większą integrację

.Jednym z najciekawszych wątków planu jest koncepcja „jednolitego rynku krajowego”. Dla kogoś, kto zna Europę, może to brzmieć jak oczywistość. Ale w Chinach rynek wewnętrzny jest głęboko sfragmentaryzowany – to efekt długoletniej rywalizacji między prowincjami, lokalnego protekcjonizmu i barier administracyjnych. Unia Europejska, mimo różnic językowych i kulturowych, zbudowała bardziej zintegrowaną przestrzeń gospodarczą dzięki mechanizmom swobody przepływu i harmonizacji prawa. Chiny chcą zlikwidować bariery między regionami i sprawić, by ogromny potencjał zakupowy Chińczyków stał się realną tarczą chroniącą gospodarkę przed zawirowaniami za granicą.

Oto sedno kluczowej zmiany. Model wzrostu oparty na eksporcie i inwestycjach się wyczerpuje. Nowy model – konsumpcyjny – wymaga jednak nie tylko wyższych dochodów, ale także przebudowy systemu zabezpieczeń społecznych. Bez tego Chińczycy nie zaczną masowo wydawać pieniędzy. I tu pojawia się pięta achillesowa całego planu: demografia. Starzenie się populacji, spadek liczby osób w wieku produkcyjnym i rosnące koszty opieki społecznej. To wyzwania, które mogą podważyć konsumpcyjny zwrot, zanim ten nabierze realnego rozpędu.

Juan (RMB) i nowa architektura finansowa

.W planie pojawia się także wątek, który w Europie wciąż jest traktowany po macoszemu: internacjonalizacja juana i budowa niezależnego systemu transgranicznych płatności. W świecie, w którym sankcje stały się trwałym narzędziem polityki, posiadanie własnej infrastruktury rozliczeniowej to kwestia bezpieczeństwa narodowego.

W ramach Inicjatywy Pasa i Szlaku następuje przy tym wyraźne przesunięcie punktu ciężkości – z gigantycznych projektów infrastrukturalnych na inicjatywy „małe i piękne”, związane z dobrobytem społecznym. Chiny wysyłają tym samym sygnał, że dostosowują swoją ekspansję gospodarczą do miejscowych realiów: w wielu krajach globalnego Południa wielkie projekty napotykają sprzeciw, natomiast projekty lokalne, widoczne dla zwykłych obywateli, budują długoterminową przychylność i wzmacniają chińską soft power.

Centralne sterowanie kontra rynkowa elastyczność

.Realizacja tak ambitnych założeń napotyka jednak wewnętrzne trudności, które w dokumencie są starannie ukryte, ale w praktyce będą decydować o powodzeniu implementacji całej strategii. Z jednej strony plan deklaruje wierność rynkowi: „pełne wykorzystywanie decydującej roli rynku w alokacji zasobów”. Z drugiej – w obszarach uznanych za strategiczne to państwo wyznacza priorytety, dyktuje tempo i rozdysponowuje zasoby. W praktyce oznacza to, że tam, gdzie kończy się zaufanie do mechanizmów rynkowych, wchodzi centralna dyspozycja.

Na tym jednak lista wyzwań się nie zamyka. Plan przewiduje także narzędzia czysto administracyjne, które mają wymusić jego realizację na poziomie lokalnym. System oceny kadry urzędniczej zostanie ściśle powiązany z osiąganiem celów zapisanych w dokumencie. Zapis o „udoskonaleniu zróżnicowanego systemu oceny, zwiększeniu trafności i naukowości ocen” to w praktyce sygnał dla prowincji: nie ma dyskusji, są cele do odhaczenia.

Głównym napięciem pozostaje więc balans między centralnym sterowaniem a zdolnością do adaptacji rynkowej. Doświadczenia poprzednich planów pięcioletnich pokazują, że im bardziej centralnie wyznaczone priorytety znajdują odzwierciedlenie w systemie motywacyjnym dla władz lokalnych i przedsiębiorstw, tym większa szansa na realizację. Ale równocześnie – im mniej miejsca na lokalną elastyczność i sygnały płynące z rynku, tym większe ryzyko, że zasoby zostaną zmarnotrawione w projektach dyktowanych politycznie, a nie ekonomicznym rachunkiem.

Z perspektywy zewnętrznej kluczowe będzie więc nie tyle samo brzmienie planu, ile obserwacja, w których obszarach deklaracje przełożą się na rzeczywiste zmiany w alokacji zasobów. I – co być może ważniejsze – gdzie centralna dyrektywa okaże się skuteczniejsza od rynku, a gdzie system stanie się ofiarą własnej biurokracji.

Chińska strategia stawia Europę przed próbą spójności

Nowy, 15. plan pięcioletni Chin ma bezpośrednie implikacje dla Unii Europejskiej. W obszarze technologii oznacza, że dotychczasowe instrumenty ochrony rynku – jak cła antysubsydyjne na chińskie pojazdy elektryczne – mogą okazać się niewystarczające. Kolejna generacja chińskich produktów to nie tylko tańsza motoryzacja, ale inteligentne urządzenia, w których warstwa cyfrowa (gromadzenie danych, łączność, możliwości zdalnych aktualizacji) jest integralną częścią funkcjonalności. Europa musi więc wypracować mechanizmy weryfikacji bezpieczeństwa danych i cyberbezpieczeństwa dla całej kategorii inteligentnych urządzeń – od pojazdów po infrastrukturę energetyczną.

Doświadczenia Chin pokazują, że państwo to dysponuje zarówno narzędziami analizy ryzyka, jak i zdolnością do egzekwowania własnych regulacji. Dla Europy punktem wyjścia mogłoby być systematyczne mapowanie tych rozwiązań i zweryfikowanie, w jakim zakresie analogiczne mechanizmy byłyby uzasadnione w europejskim porządku prawnym.

Nie chodzi przy tym o naśladowanie chińskiego modelu – to niemożliwe ze względu na fundamentalne różnice systemowe. Chodzi o uświadomienie sobie, że w świecie, w którym technologia, energia i finanse są traktowane jako domeny bezpieczeństwa narodowego, Europa nie może dłużej polegać wyłącznie na regułach rynkowych. Nowy plan pięcioletni Chin paradoksalnie jest planem, który oddziałuje na resztę globu i kształtuje go. To wyraźny sygnał, że zmieniają się nie tylko dotychczasowe zasady gry, ale sama gra zmienia się na nową. Im szybciej zrozumiemy zasady tej gry, tym lepiej będziemy mogli zadbać o własną odporność systemową.

Źródło: Krajowy plan rozwoju gospodarczego i społecznego na okres 15. planu pięcioletniego (中华人民共和国国民经济和社会发展第十五个五年规划纲要), 2026.; analizy własne na podstawie dokumentu.