Infrastruktura, głupcze

Michał KURTYKA

Na najważniejszym spotkaniu świata energetyki – CERAWeek w Houston, skąd właśnie wracam – Bliski Wschód był obecny w niemal każdej rozmowie. Jednak w sposób paradoksalny. Omawiany jako operacyjny problem – ryzyko dla szlaków dostaw, infrastruktury, kontraktów i decyzji inwestycyjnych – oczywiście tak. Ale nie jako problem egzystencjalny dla amerykańskich producentów – pisze Michał KURTYKA

.I właśnie w tym kontekście warto spojrzeć na to, co wydarzyło się w ostatnich tygodniach, gdy w cieśninie Ormuz zamilkły silniki statków, a na rynkach finansowych wracały dobrze znane demony: panika inwestorów, nagłówki o „najpoważniejszym kryzysie od dekad” i pytania o to, czy ropa znów stanie się bronią masowego rażenia gospodarek. Co istotne, jeszcze niedawno scenariusz realnej blokady Ormuzu uchodził za skrajnie mało prawdopodobny (na tyle, że nawet instytucje takie jak EIA nie traktowały go jako bazowego wariantu w swoich analizach).

Zaskoczeniem nie był sam szok – Ormuz to przecież od pół wieku jedno z najbardziej wrażliwych „wąskich gardeł” światowej gospodarki. Zaskoczeniem było co innego: świat nie zatrzymał się…, a przynajmniej nie cały świat, czego symbolem może być nieco zdystansowany stosunek amerykańskich producentów, dla których większym wyzwaniem była raczej ocena skutków geopolitycznych niż sama dostępność surowca. Dlaczego? Odpowiedź można streścić w jednym słowie: infrastruktura.

Więcej dostawców i gęstsza infrastruktura energetyczna na świecie

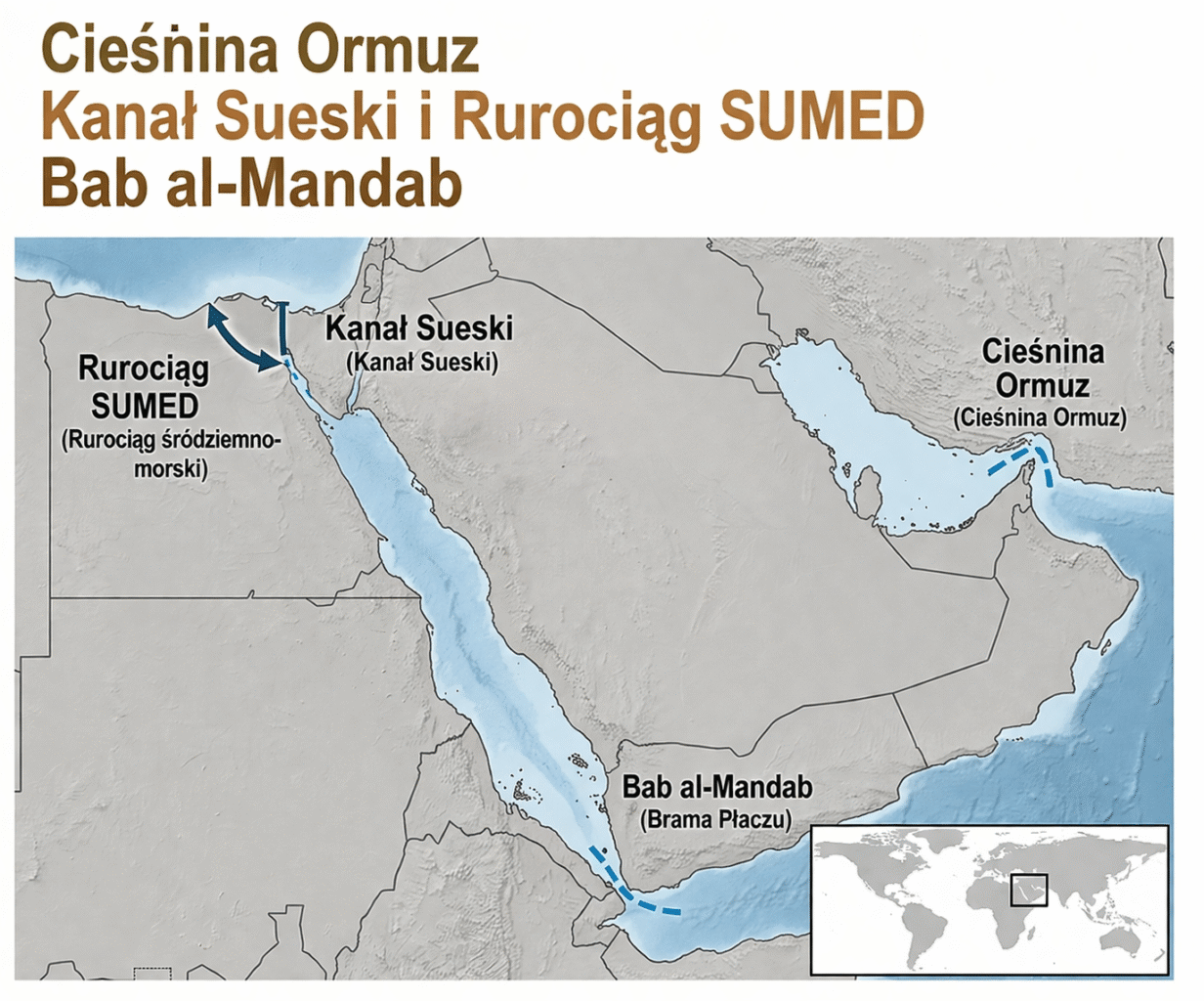

.Cieśnina Ormuz przez dekady była symbolem strukturalnej słabości światowego rynku ropy. To przez nią przepływała nawet jedna piąta światowego handlu ropą, a każde napięcie w Zatoce Perskiej natychmiast przekładało się na rachunki za paliwo w Europie, Azji i Ameryce. Kryzysy ze stycznia 1974 roku, sierpnia 1990 oraz wstrząsy związane z rosyjską inwazją na Ukrainę w 2022 roku pokazały, jak cienka bywa granica między „normalnością” a szokiem podażowym.

Dziś jednak krajobraz jest inny. Pierwsza różnica między dzisiejszym kryzysem a poprzednimi polega na strukturze samego rynku naftowego. Większa liczba dostawców i geograficzna dywersyfikacja wydobycia sprawiają, że Bliski Wschód i cieśnina Ormuz nie są już jedynym centrum grawitacji rynku. Brazylia wydobywa już więcej ropy niż Zjednoczone Emiraty Arabskie, Gujana w ekspresowym tempie awansowała do grona poważnych eksporterów, a Wenezuela – choć daleka od dawnej świetności – stopniowo wraca do globalnej mapy dostaw.

Jeszcze ważniejszą zmianą jest jednak pozycja Stanów Zjednoczonych, które z importera stały się jednym z kluczowych eksporterów ropy i gazu – a w przypadku LNG największym na świecie. Oznacza to, że Ameryka nie tylko uniezależniła się od bezpośrednich zakłóceń w Ormuz, ale również stała się globalnym „dostawcą ostatniej instancji”.

W efekcie ciężar zależności od szlaków takich jak Ormuz przesunął się w większym stopniu na rynki azjatyckie, które pozostają bardziej bezpośrednio uzależnione od dostaw z Zatoki.

To jednak tylko połowa historii. Druga połowa to mapa rur, terminali i portów, które pozwalają tę ropę i gaz przemieścić. Największa energetyczna geopolityczna rewolucja XXI wieku – jak opisuje ją Fatih Birol – ropa i gaz z teksańskich łupków doprowadziły do zasadniczego przetasowania na mapie światowych dostawców paliw kopalnych dzięki błyskawicznej rozbudowie infrastruktury energetycznej.

A niech o znaczeniu infrastruktury świadczy jeden prosty fakt: cena gazu w hubie Waha w zachodnim Teksasie odnotowuje obecnie ceny ujemne. To nie tylko efekt nadpodaży, lecz przede wszystkim ograniczeń infrastrukturalnych – braku wystarczających mocy przesyłowych i eksportowych, które pozwoliłyby ten gaz wyprowadzić na rynek.

Nieprzypadkowo rynek już dziś reaguje – w najbliższych latach planowane są kolejne duże projekty przesyłowe z regionu Permian, które mają zlikwidować ten wąskie gardła.

Rurociągi jako polisa na kryzys

.Najlepszą ilustracją jest saudyjski rurociąg Wschód–Zachód (East–West Pipeline). Ten liczący około 1200 kilometrów system, o maksymalnej przepustowości sięgającej 7 mln baryłek dziennie, stał się w czasie blokady Ormuzu kluczowym obejściem systemu.

Paradoks polega na tym, że ograniczeniem nie jest już sam rurociąg, lecz możliwości przeładunkowe portu Yanbu. Podobne ograniczenia dotyczą również rynku LNG, gdzie kluczowa bywa nie dostępność gazu, lecz zdolność jego odbioru i regazyfikacji.

.Podobną rolę odgrywa emiracki rurociąg Habshan–Fujairah, a także iracki eksport przez Kirkuk–Ceyhan. Pełna mapa alternatywnych tras pokazuje, że system energetyczny przestał być układem jednego wąskiego gardła, a stał się siecią częściowo redundandnych połączeń.

Właśnie ta sieć funkcjonujących obejść sprawiła, że obecny kryzys, mimo swojej skali, nie doprowadził (jeszcze?) do powrotu kartkowania paliwa i kolejek na stacjach paliw. Mamy więcej rur, więcej portów, więcej węzłów.

W podobny sposób działał rynek LNG – infrastruktura eksportowa w Stanach Zjednoczonych oraz terminale importowe w Europie pozwoliły w ostatnich latach szybko przekierować globalne przepływy gazu, dając europejskim odbiorcom realny, choć częściowy, oddech po utracie dostaw rosyjskich.

Mniej zależności od jednego regionu, ale więcej zależności od… infrastruktury

.Nie oznacza to jednak, że znaczenie takich wąskich gardeł jak Ormuz pozostaje niezmienne. Rozwój infrastruktury częściowo rozprasza ryzyko, zmniejszając strategiczną wagę pojedynczych punktów. Jednocześnie jednak przenosi ciężar systemu na rozległą sieć, która sama w sobie staje się nowym polem podatności.

Rurociągi można wysadzić, terminale zablokować cyberatakiem, szlaki żeglugowe sparaliżować dronami.

Im bardziej rozproszony staje się system, tym trudniejsze staje się jego całkowite sparaliżowanie – ale też tym bardziej rośnie liczba potencjalnych punktów ataku.

Kryzys w Ormuz wyostrza więc fundamentalne pytanie: czy obecne turbulencje skłonią państwa i firmy do dalszych inwestycji w infrastrukturę – czy skończy się jak zwykle, na deklaracjach i powrocie do biznesu jak zwykle.

To pytanie dotyczy nie tylko Europy, ale również państw Bliskiego Wschodu, które będą musiały dalej inwestować w dywersyfikację i zabezpieczenie swojej infrastruktury eksportowej.

„Infrastruktura, głupcze”: od Ormuzu po Polskę

.Z polskiej perspektywy ta lekcja powinna brzmieć szczególnie donośnie. W ciągu ostatniej dekady zainwestowaliśmy miliardy w terminal LNG w Świnoujściu, Baltic Pipe i połączenia międzysystemowe.

Te projekty długo wydawały się „za drogie” i „na wszelki wypadek”. Dopiero wojna w Ukrainie pokazała, że to właśnie one uchroniły nas przed scenariuszem szantażu energetycznego.

Dyskusja o transformacji energetycznej również musi zadać sobie to samo pytanie: jakie linie przesyłowe, magazyny i sieci będą potrzebne, by system działał.

W tym sensie historia Ormuzu jest uniwersalnym ostrzeżeniem: bez infrastruktury nawet najbardziej zdywersyfikowany portfel dostawców jest tylko ładnie wyglądającą tabelą w prezentacji.

Cecil Rhodes i pompy do odwadniania szybów

.Na końcu tej opowieści o cieśninie Ormuz, rurociągach i kryzysach cen ropy warto cofnąć się o ponad sto lat i przenieść z Zatoki Perskiej do południowej Afryki. Tam młody Cecil Rhodes, przyszły twórca diamentowego imperium De Beers, zaczynał swoją karierę nie od spekulacji na rynku diamentów, lecz od znacznie bardziej przyziemnego biznesu – wynajmowania pomp do odwadniania zalanych szybów kopalnianych w Kimberley.

Rhodes zrozumiał coś, co wielu inwestorów i polityków ignoruje do dziś: prawdziwa władza i prawdziwa wartość tworzą się tam, gdzie decyduje się o tym, czy zasób w ogóle da się wydobyć, przetransportować i sprzedać. Diamenty były spektakularne, pompy – nudne, techniczne, „niewidzialne”. Ale bez tych pomp nie było wydobycia. Bez wydobycia nie było fortuny. Z czasem Rhodes, korzystając z zysków z infrastrukturalnego zaplecza górnictwa, zaczął przejmować same kopalnie, konsolidować rynek i budować diamentowy monopol De Beers.

Ta historia to metafora dzisiejszego świata energii. Ormuz, East–West Pipeline, Habshan–Fujairah, Kirkuk–Ceyhan, gazoporty, magazyny, linie przesyłowe, sieci wysokich napięć, interkonektory – to współczesne „pompy do odwadniania szybów”. Niewdzięczne, techniczne, pozbawione blasku. Ale bez nich nie działa ani stary, naftowo-gazowy system, ani ten nowy, oparty na odnawialnych źródłach energii i elektryfikacji.

Dlatego, gdy następnym razem będziemy debatować o bezpieczeństwie energetycznym, transformacji, strategicznej autonomii czy roli Polski w europejskim rynku energii, warto powtórzyć: „Infrastruktura, głupcze”. Bo to właśnie ona – nie deklaracje, nie strategie, nie slogany – przesądza, kto w czasach kryzysu naprawdę trzyma rękę na zaworze.